G4-DMA Desempenho Econômico

Nosso desempenho econômico-financeiro fundamenta-se em processo de tomada de decisão dos administradores que considera a geração de resultados sustentáveis no longo prazo, com a melhor relação entre risco e retorno.

Acompanhamos os principais indicadores de desempenho, como Índice de Eficiência Operacional (IEO), Retorno sobre o Patrimônio Líquido Médio Ajustado (Return On Average Equity – ROAE), Cobertura das Despesas Operacionais, Rentabilidade dos Ativos Médios e os relacionados às atividades de Seguros, Previdência e Capitalização. Os resultados, que têm sido adequados e aderentes aos nossos objetivos estratégicos, são divulgados trimestralmente ao mercado por meio do Relatório de Análise Econômica e Financeira.

Geração de resultados sustentáveis e melhor relação entre risco e retorno são as prioridades na definição de nossas estratégias

Somos comprometidos com os interesses dos clientes e acionistas e com o crescimento socioeconômico do País. Assim, buscamos prestar serviços bancários e de seguros com eficiência e qualidade, pautados pelas melhores práticas de governança corporativa, com foco em resultados consistentes. Nossa visão de futuro contempla avançar o posicionamento entre as instituições privadas, o que está alinhado à aquisição do HSBC Brasil S.A., que resultou em significativo crescimento de nossa base de clientes e de capilaridade.

Enfrentamos com determinação os desafios constantes, incentivamos investimentos e a democratização do crédito, expandimos a oferta de produtos, serviços e soluções e promovemos a inclusão bancária e a mobilidade social por intermédio de nossa ampla Rede de Atendimento.

Esse caminho continuará a ser trilhado em 2017, quando nosso propósito é expandir a carteira de crédito, com ênfase no financiamento ao consumo e nas modalidades consignado e imobiliário, além de intensificar a atuação no segmento de Seguros. Para isso, manteremos os critérios eficazes de segurança, que incluem rigorosa avaliação dos processos de concessão e eficiente cobrança diária de valores vencidos, que ocorrem no âmbito de programas de recuperação de crédito e controle da sinistralidade na atividade de Seguros.

São igualmente relevantes para nossa estratégia os resultados dos negócios relacionados ao Banco de Investimentos e aos segmentos Corporate, Private Banking, Gestão de Recursos de Terceiros (BRAM), Cartões e Consórcios. No exterior, atuamos em praças estratégicas oferecendo suporte às empresas brasileiras, a clientes residentes fora do País e a empresas estrangeiras que têm interesse no Brasil. Nesse sentido, a Bradesco Securities de Nova York, de Londres e de Hong Kong são fundamentais na captação de recursos e distribuição de títulos naqueles centros financeiros, assim como são o Banco Bradesco Europa, em Luxemburgo e Londres, com serviços de financiamentos a clientes corporativos e de private banking.

Atuamos com cautela em todos os mercados. No processo de decisão para a concessão de crédito nos financiamentos a projetos de clientes, avaliamos e monitoramos aspectos socioambientais, incluindo mudanças climáticas. Em casos específicos, seguimos as diretrizes dos Princípios do Equador. Com a adoção da versão 2012 dos Padrões de Desempenho da International Finance Corporation (IFC), passamos a exigir que os projetos financiados enquadrados nos Princípios do Equador e com expectativa de emitir mais de 25 mil toneladas anuais de carbono passem a contabilizar as emissões e estudem alternativas financeiramente viáveis de reduzi-las ou compensá-las.

Na análise de investimentos, por meio da Bradesco Asset Management (BRAM), adotamos processo de triagem positiva nos fundos com critérios ambientais, sociais e de governança corporativa. Desde 2013, a BRAM desenvolve ainda projeto de integração simultânea dos Princípios para Investimento Responsável (PRI) às atividades de gestão.

Consideramos ações corporativas de investimento socioambiental todo aporte de recursos que beneficie a sociedade, pois temos como norte a convergência dos objetivos empresariais com os anseios e interesses das comunidades nas regiões em que atuamos. As indicações de projetos passam por fluxo de aprovação que identifica aqueles capazes de promover transformação social e preservação ambiental. Nossa Norma Corporativa de Investimento Socioambiental contribui para isso na medida em que apresenta diretrizes e orientações sobre investimentos e apoio a projetos socioambientais. Já a Política de Sustentabilidade aborda boas práticas que favorecem o desempenho econômico. A Norma de Responsabilidade Socioambiental a complementa ao manter como uma de suas diretrizes “prover valor agregado aos acionistas, por meio de resultados financeiros provenientes de negócios que adotam critérios socioambientais e de governança corporativa, alinhados aos interesses de longo prazo”.

G4-DMA Desempenho Econômico

Nossa busca pelo crescimento implica investimentos substanciais em infraestrutura, Tecnologia da Informação (TI) e na área de Recursos Humanos – pilares indispensáveis para o mercado bancário e de seguros. Em 2016, aplicamos R$ 6,5 bilhões para inovar, atualizar e manter o ambiente de TI, de forma a mantermos as melhores práticas e tecnologias existentes, e investimos outros R$ 143,6 milhões em programas de treinamento dos funcionários por meio da Universidade Corporativa Bradesco (UniBrad), de maneira a assegurar motivação, inovação e foco no cliente.

O respeito aos clientes e acionistas, a responsabilidade socioambiental, a segurança e a credibilidade integram nossa cultura empresarial, e três vetores de maior amplitude alicerçam o nosso planejamento estratégico:

a. Crescer organicamente, sem perder de vista as possibilidades de aquisições, associações e parcerias, desde que comprometidas com a qualidade do atendimento, a segurança dos produtos, soluções e serviços e com a efetiva melhoria dos índices de eficiência operacional e financeiro.

b. Manter rígidos controles para identificar, avaliar e mitigar riscos intrínsecos às atividades, bem como definir os níveis aceitáveis em cada operação.

c. Conduzir os negócios com total transparência, ética e remuneração adequada aos acionistas.

Para conferir ao mercado uma perspectiva sobre o desempenho futuro das principais linhas de receitas e despesas do resultado de 2017, apresentamos na divulgação do resultado de 2016 um guidance, sujeito a riscos e incertezas, já que se baseia em premissas da Administração e em informações disponíveis até a data em que foi publicado o resultado: 2 de fevereiro de 2017.

O contexto macroeconômico, as políticas setoriais e o quadro regulatório têm impacto relevante sobre as nossas operações. Nos últimos anos, a desaceleração do crescimento do Produto Interno Bruto (PIB) contribuiu para a moderação da expansão do crédito e a alta do nível de inadimplência, enquanto o aumento da taxa básica de juros elevou o custo de captação na atividade de intermediação bancária. Entretanto, os ajustes macroeconômicos propostos pelo novo governo vêm contribuindo para elevar a confiança de famílias e empresários, potencializando a estabilização e o posterior crescimento da economia em 2017 e, de forma mais relevante, em 2018, o que também será favorecido pela queda das taxas básicas de juros.

O setor bancário é sujeito à intensa regulamentação e, portanto, sofre influência de alterações em diferentes dimensões. No histórico de alguns anos, exemplos nesse sentido foram as medidas macroprudenciais que alteraram as exigências de capital para financiamento de veículos; as mudanças em relação ao Imposto sobre Operações Financeiras (IOF) sobre a concessão de crédito e captações externas; a alteração da regra de remuneração dos depósitos de poupança; taxas de juros e prazos máximos do crédito consignado; regras sobre o compartilhamento de sistemas de transações de cartões de crédito; e mudanças nas exigibilidades e remuneração dos depósitos compulsórios. O mais importante, no entanto, foi a aplicação de Basileia III, que modifica um conjunto de regras relativas à exigência de capital, controles de risco e requerimentos de liquidez, entre outros. Nesse contexto, temos mostrado capacidade e preparo para nossa aderência ao ambiente regulatório.

PRINCIPAIS INDICADORES FINANCEIROS

G4-9 | G4-EC1

| DESTAQUES |

2013 |

2014 |

2015 |

2016 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Demonstração do resultado ajustado do período (R$ milhões)1 |

Lucro líquido – contábil |

12.011 |

15.089 |

17.190 |

15.084 |

25,6 |

(12,3) |

Lucro líquido – ajustado |

12.202 |

15.359 |

17.873 |

17.121 |

40,3 |

(4,2) |

Margem financeira total |

43.286 |

48.295 |

55.387 |

62.454 |

44,3 |

12,8 |

Margem financeira de crédito bruta |

35.127 |

38.366 |

42.788 |

49.897 |

42,0 |

16,6 |

Margem financeira de crédito líquida |

23.082 |

25.709 |

27.614 |

28.158 |

22,0 |

2,0 |

Despesas com provisão para devedores duvidosos |

(12.045) |

(12.657) |

(15.174) |

(21.739) |

80,5 |

43,3 |

Receitas de prestação de serviços |

19.786 |

22.089 |

24.839 |

28.024 |

41,6 |

12,8 |

Despesas administrativas e de pessoal |

(27.573) |

(28.815) |

(31.038) |

(36.771) |

33,4 |

18,5 |

Prêmios emitidos de seguros, contribuição de previdência e receitas de capitalização |

49.752 |

56.152 |

64.612 |

71.419 |

43,6 |

10,5 |

| Balanço patrimonial ajustado (R$ milhões)1 |

Total de ativos1 |

908.139 |

1.032.040 |

1.079.755 |

1.293.559 |

42,4 |

19,8 |

Títulos e valores mobiliários |

313.327 |

346.358 |

407.584 |

549.873 |

75,5 |

34,9 |

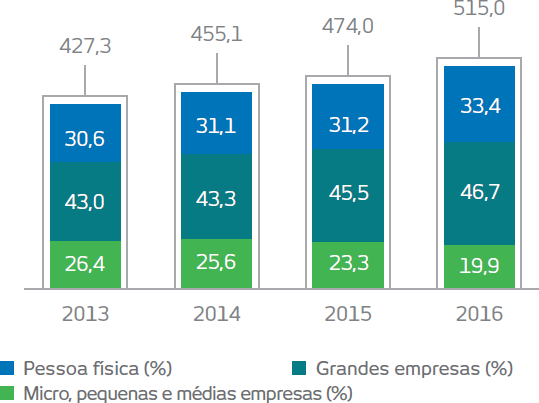

Operações de crédito2 |

427.273 |

455.127 |

474.027 |

514.990 |

20,5 |

8,6 |

- Pessoa física |

130.750 |

141.432 |

147.749 |

172.045 |

31,6 |

16,4 |

- Pessoa jurídica |

296.523 |

313.695 |

326.278 |

342.945 |

15,7 |

5,1 |

Provisão para Devedores Duvidosos (PDD)3 |

(21.687) |

(23.146) |

(29.499) |

(40.714) |

87,7 |

38,0 |

Depósitos totais |

218.063 |

211.612 |

195.760 |

234.214 |

7,4 |

19,6 |

Provisões técnicas |

136.229 |

153.267 |

177.835 |

223.342 |

63,9 |

25,6 |

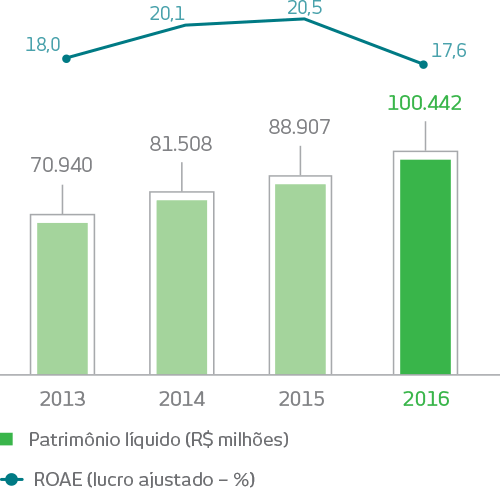

Patrimônio líquido |

70.940 |

81.508 |

88.907 |

100.442 |

41,6 |

13,0 |

Recursos captados e administrados |

1.260.056 |

1.426.099 |

1.510.396 |

1.904.912 |

51,2 |

26,1 |

| Indicadores de desempenho (%) sobre o lucro líquido – ajustado (exceto quando mencionado) |

Lucro líquido ajustado por ação (R$)4 |

2,20 |

2,77 |

3,23 |

3,09 |

40,5 |

(4,3) |

Valor patrimonial por ação (ON e PN – R$)4 |

12,81 |

14,72 |

16,07 |

18,16 |

41,8 |

13,0 |

Retorno sobre PL médio5, 6 |

18,0 |

20,1 |

20,5 |

17,6 |

(0,4) p.p |

(2,9) p.p |

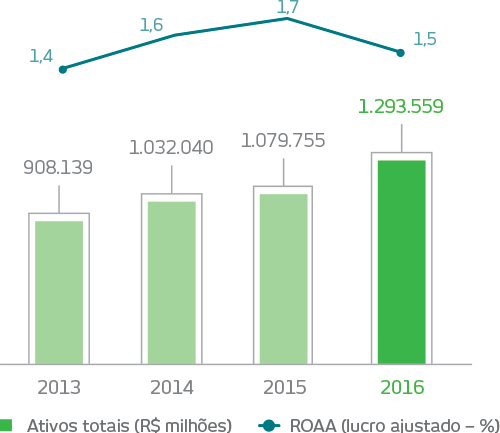

Retorno sobre ativos médios6 |

1,4 |

1,6 |

1,7 |

1,5 |

0,1 p.p |

(0,2) p.p |

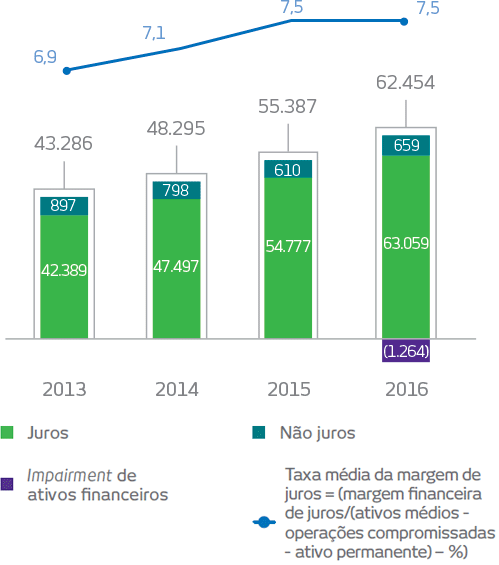

Taxa média (margem financeira ajustada/total de ativos médios - operações compromissadas - ativo permanente) |

7,0 |

7,3 |

7,5 |

7,5 |

0,5 p.p |

- |

Índice de imobilização7 |

45,4 |

47,2 |

35,2 |

44,8 |

(0,6) p.p |

9,6 p.p |

Índice combinado – Seguros8 |

86,1 |

86,1 |

86,7 |

88,0 |

1,9 p.p |

1,3 p.p |

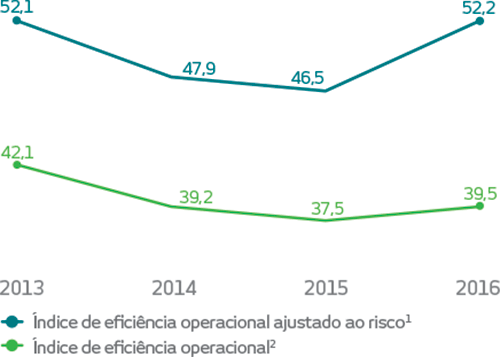

Índice de Eficiência Operacional (IEO) |

42,1 |

39,2 |

37,5 |

39,5 |

(2,6) p.p |

2,0 p.p |

Índice de cobertura (receita de prestação de serviços/

despesas administrativas e de pessoal) |

71,8 |

76,7 |

80,0 |

76,2 |

4,4 p.p |

(3,8) p.p |

Índice de Basileia – total7, 9 |

16,6 |

16,5 |

16,8 |

15,4 |

(1,2) p.p |

(1,4) p.p |

Valor de mercado (R$ milhões)10 |

128.085 |

145.536 |

100.044 |

160.813 |

25,6 |

60,7 |

| Qualidade da carteira de crédito (%)11 |

PDD/carteira de crédito3 |

6,7 |

6,7 |

8,0 |

10,4 |

3,7 p.p |

2,4 p.p |

Non-performing loans (> 60 dias12/carteira de crédito) |

4,2 |

4,3 |

5,0 |

6,5 |

2,3 p.p |

1,5 p.p |

Índice de inadimplência (> 90 dias12/carteira de crédito) |

3,5 |

3,5 |

4,1 |

5,5 |

2,0 p.p |

1,4 p.p |

Índice de cobertura (> 90 dias12)3 |

192,3 |

189,0 |

198,0 |

188,4 |

(3,9) p.p |

(9,6) p.p |

Índice de cobertura (> 60 dias12)3 |

158,9 |

156,6 |

161,7 |

158,8 |

(0,1) p.p |

(2,9) p.p |

| Outras informações |

|

|

|

|

|

|

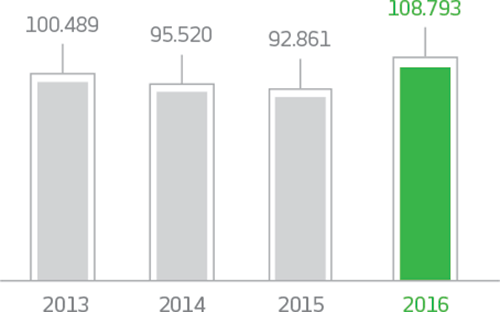

Funcionários13 |

100.489 |

95.520 |

92.861 |

108.793 |

8,3 |

17,2 |

Contratados e estagiários |

12.614 |

12.916 |

13.223 |

16.702 |

32,4 |

26,3 |

Agências |

4.674 |

4.659 |

4.507 |

5.314 |

13,7 |

17,9 |

PAs14 |

3.586 |

3.486 |

3.511 |

3.821 |

6,6 |

8,8 |

PAEs14 |

1.180 |

1.145 |

736 |

1.013 |

(14,2) |

37,6 |

Pontos externos da rede de máquinas de

autoatendimento – Bradesco15, 16 |

3.003 |

1.344 |

627 |

186 |

(93,8) |

(70,3) |

Pontos assistidos da rede Banco24Horas15 |

11.583 |

12.450 |

11.721 |

10.972 |

(5,3) |

(6,4) |

Bradesco Expresso (correspondentes)

|

46.851 |

50.006 |

43.560 |

38.430 |

(18,0) |

(11,8) |

Máquinas de autoatendimento

(rede Bradesco e rede Banco24Horas) |

48.203 |

48.682 |

50.467 |

56.110 |

16,4 |

11,2 |

Clientes correntistas ativos (milhões)17, 18 |

26,4 |

26,5 |

26,0 |

26,8 |

1,5 |

3,1 |

Clientes contas de poupança (milhões)19 |

50,9 |

59,1 |

60,1 |

62,1 |

22,0 |

3,3 |

1. Para mais informações, favor consultar a nota explicativa nº 5 – Balanço Patrimonial e Demonstração do Resultado Gerencial, nas Demonstrações Contábeis de 31 de dezembro de 2016.

2. Carteira de crédito expandida: inclui avais e fianças, cartas de crédito, antecipação de recebíveis de cartões de crédito, coobrigação em cessão de crédito (FIDC e CRI), coobrigação em cessão de crédito rural e operações com risco de crédito – carteira comercial, que inclui operações de debêntures e notas promissórias.

3. Inclui provisão para garantias prestadas, englobando avais, fianças, cartas de crédito e standby letter of credit, a qual compõe o conceito de PDD excedente.

4. Para fins comparativos, as ações foram ajustadas de acordo com as bonificações e os desdobramentos.

5. Não considera o efeito da marcação a mercado dos títulos disponíveis para venda registrados no patrimônio líquido.

6. Lucro líquido ajustado.

7. A partir de março de 2015, considera o índice apurado com base no Conglomerado Prudencial, conforme a Resolução nº 4.192/13 do CMN. Cabe destacar que o Conglomerado Prudencial é elaborado seguindo as diretrizes regulamentares da Resolução nº 4.280/13 do CMN.

8. Exclui as provisões adicionais.

9. A partir de outubro de 2013, o cálculo do índice de Basileia segue as diretrizes regulatórias das Resoluções nº 4.192/13 e nº 4.193/13 do CMN (Basileia III).

10. Quantidade de ações (descontadas as ações em tesouraria) x cotação de fechamento das ações ON e PN do último dia do período.

11. Conceito definido pelo Bacen.

12. Créditos em atraso.

13. Em 2016, inclui 21.016 funcionários do HSBC Brasil; e em 2014, inclui a transferência de 2.431 funcionários da Scopus Tecnologia para a IBM Brasil.

14. PA (Posto de Atendimento): resultado da consolidação do PAB (Posto de Atendimento Bancário), PAA (Posto Avançado de Atendimento) e Postos de Câmbio, conforme Resolução CMN nº 4.072/12; e PAE (Posto de Atendimento Eletrônico em Empresas) – posto localizado em uma empresa com atendimento eletrônico.

15. Inclui pontos comuns entre a Rede Bradesco e a Rede Banco24Horas.

16. A redução verificada refere-se ao compartilhamento dos Terminais de Autoatendimento (TAA) que compõem a rede externa, pelos TAAs da Rede Banco24Horas;

17. Quantidade de clientes únicos (CNPJs e CPFs).

18. Referem-se ao primeiro e segundo titulares de conta-corrente.

19. Quantidade de contas.

Demonstração do resultado ajustado

G4-9 | G4-EC1

| (R$ milhões) |

2013 |

2014 |

2015 |

2016 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Margem financeira |

43.286 |

48.295 |

55.387 |

62.454 |

44,3 |

12,8 |

- Juros |

42.389 |

47.497 |

54.777 |

63.059 |

48,8 |

15,1 |

- Não juros |

897 |

798 |

610 |

659 |

(26,5) |

8,0 |

- Impairment de ativos financeiros |

- |

- |

- |

(1.264) |

- |

- |

| Provisão para Devedores Duvidosos (PDD) |

(12.045) |

(12.657) |

(15.174) |

(21.739) |

80,5 |

43,3 |

| Resultado bruto da intermediação financeira |

31.241 |

35.638 |

40.213 |

40.715 |

30,3 |

1,2 |

Prêmios de seguros, planos de previdência e capitalização, líquidos da variação das provisões técnicas, sinistros retidos e outros* |

4.471 |

5.047 |

5.426 |

5.669 |

26,8 |

4,5 |

Receitas de prestação de serviços |

19.786 |

22.089 |

24.839 |

28.024 |

41,6 |

12,8 |

Despesas de pessoal |

(13.061) |

(13.967) |

(14.699) |

(17.637) |

35,0 |

20,0 |

Outras despesas administrativas |

(14.512) |

(14.848) |

(16.339) |

(19.134) |

31,8 |

17,1 |

Despesas tributárias |

(4.381) |

(4.627) |

(5.640) |

(6.048) |

38,1 |

7,2 |

Resultado de participação em coligadas |

43 |

187 |

144 |

218 |

407,0 |

51,4 |

Outras receitas/(despesas operacionais) |

(4.743) |

(5.395) |

(6.708) |

(7.015) |

47,9 |

4,6 |

| Resultado operacional |

18.844 |

24.124 |

27.236 |

24.792 |

31,6 |

(9,0) |

Resultado não operacional |

(120) |

(183) |

(283) |

(180) |

50,0 |

(36,4) |

Imposto de Renda/Contribuição Social |

(6.425) |

(8.469) |

(8.933) |

(7.338) |

14,2 |

(17,9) |

Participação minoritária |

(97) |

(113) |

(147) |

(153) |

57,7 |

4,1 |

| Lucro líquido – ajustado |

12.202 |

15.359 |

17.873 |

17.121 |

40,3 |

(4,2) |

* Em Outros, inclui: sorteios e resgates de títulos de capitalização e despesas de comercialização de planos de seguros, previdência e capitalização.

Eventos extraordinários

A tabela a seguir apresenta comparativo entre os principais eventos extraordinários que impactaram o lucro líquido contábil.

| Lucro Líquido Contábil X Lucro Líquido Ajustado (R$ milhões) |

2013 |

2014 |

2015 |

2016 |

| Lucro líquido – contábil |

12.011 |

15.089 |

17.190 |

15.084 |

| Eventos extraordinários (líquidos dos efeitos fiscais) |

191 |

270 |

683 |

2.037 |

| Crédito tributário |

(462) |

- |

(2.341) |

- |

| Provisões técnicas1 |

(1.471) |

(432) |

(276) |

592 |

| PDD excedente/agravamento de rating/arrasto (HSBC Brasil) |

- |

- |

2.222 |

716 |

| Impairment de ativos2 |

451 |

800 |

472 |

214 |

| Passivos contingentes3 |

58 |

(98) |

606 |

(266) |

| Lei nº 12.865/13 (REFIS) |

(1.950) |

- |

- |

- |

| Realinhamento de taxas a mercado – NTNs |

3.565 |

- |

- |

- |

| Amortização de ágio |

- |

- |

- |

577 |

| Abono salarial único |

- |

- |

- |

191 |

| Outros4 |

- |

- |

- |

13 |

| Lucro líquido – ajustado |

12.202 |

15.359 |

17.873 |

17.121 |

1. Em 2016, refere-se, basicamente, à constituição de: (i) provisão para insuficiência de prêmio (PIP); e (ii) provisão para sinistros ocorridos e não avisados (IBNR), ambos referentes ao segmento de Saúde.

2. Refere-se, basicamente, ao impairment de: (i) ações, no valor de R$ 77 milhões (2015 – R$ 238 milhões; 2014 – R$ 749 milhões; 2013 – R$ 361 milhões); e (ii) outros ativos permanentes/intangíveis, no valor de R$ 137 milhões (2015 – R$ 234 milhões; 2014 – R$ 51 milhões; 2013 – R$ 90 milhões).

3. Em 2016 e 2015, refere-se, em grande parte: (i) à reversão da provisão de passivos contingentes relativos à incidência da contribuição previdenciária (INSS) sobre as remunerações pagas aos prestadores de serviços autônomos (médicos), visto sua decisão favorável junto ao STJ e STF, ocorrido no terceiro trimestre de 2016, no montante de R$ 595 milhões; e (ii) à constituição de provisão para passivos contingentes, originários de obrigações por cessão de créditos – FCVS, no montante de R$ 235 milhões em 2016 (2015 – R$ 307 milhões).

4. Em 2016, refere-se: (i) ao ganho na alienação parcial de investimentos, no valor de R$ 91 milhões; e (ii) às outras despesas não recorrentes, como custos de migração/incorporação do HSBC Brasil, no montante de R$ 104 milhões.

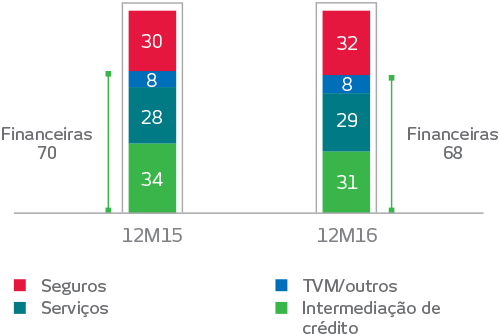

Origem do resultado

Nas operações do dia a dia, buscamos manter estratégia equilibrada de atuação, com diferentes fontes para a geração de negócios e resultados, diversificando, assim, os riscos inerentes às nossas atividades. Atuamos principalmente em duas frentes de negócios: bancária/financeira e seguros e previdência complementar e capitalização, que representam, respectivamente, 68% e 32% do nosso resultado. Dessa forma, o foco se dá na difusão segura nos resultados de negócio, englobando operações de crédito, investimentos, gestão de recursos de terceiros, corporate, private banking, cartões, consórcios, seguros, previdência complementar, capitalização e outras. A seguir, as participações relativas às operações que compõem nossos resultados.

(%)

Lucro líquido e rentabilidade

O patrimônio líquido totalizou R$ 100.442 milhões em dezembro de 2016, crescimento de 13,0% em relação a 2015. O ROAE foi de 17,6% ao fim do período.

O lucro líquido ajustado do exercício totalizou R$ 17.121 milhões (redução de 4,2% em relação ao lucro líquido ajustado de R$ 17.873 milhões em 2015), correspondendo a R$ 3,09 por ação.

Os ativos totais alcançaram R$ 1,294 trilhão, evolução de 19,8% em relação ao ano anterior, ocasionada pelo aumento do volume de negócios e pela consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre de 2016. O retorno sobre os ativos médios (ROAA) atingiu 1,5%.

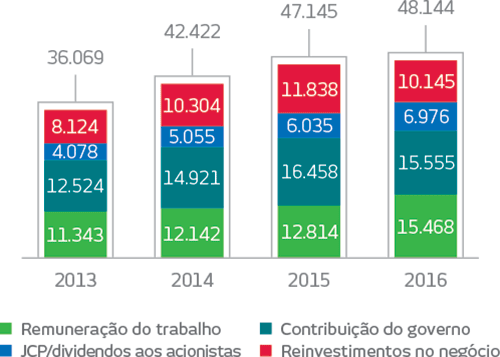

Demonstração do valor adicionado

O valor adicionado representa o quanto produzimos em termos de riqueza, e como essa riqueza é distribuída à sociedade, ano a ano. Destaca-se nesse âmbito o crescente valor adicionado aos acionistas e à remuneração do trabalho.

No fim de 2016, o valor adicionado somou R$ 48.144 milhões, evolução de 2,1% em relação ao ano anterior. Desse montante: (i) R$ 15.555 milhões, ou 32,3%, foram destinados ao governo na forma de contribuições, impostos e taxas; (ii) R$ 15.468 milhões, ou 32,1%, representam a remuneração dos funcionários; (iii) R$ 10.145 milhões, ou 21,1%, destinados ao reinvestimento na própria atividade; e (iv) R$ 6.976 milhões, ou 14,5%, foram destinados aos acionistas para pagamento de Juros sobre Capital Próprio (JCP).

(R$ milhões)

G4-EC1

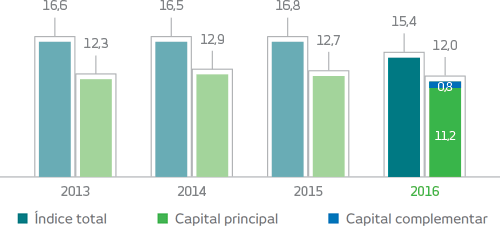

Índice de Basileia – Basileia III

A nossa estrutura de capital está adequada aos requerimentos de Basileia III, o que contribui para que a Administração tenha melhores condições de alcançar os objetivos estratégicos e proporcionar aos acionistas e investidores tranquilidade e confiança em nós.

O Patrimônio de Referência do Conglomerado Prudencial alcançou R$ 101.127 milhões, frente aos ativos ponderados pelo risco de

R$ 656.189 milhões ao fim do período. O índice de Basileia total atingiu 15,4%, superior aos 10,5% exigidos pelo Banco Central do Brasil (BACEN), e o Capital Nível I alcançou 12,0%, apresentando redução de 0,7 ponto percentual em relação a dezembro de 2015, impactado, basicamente: (i) pelo efeito da consolidação do HSBC Brasil, que influenciou (a) os ativos ponderados, (b) o ágio/intangível e (c) os demais ajustes prudenciais, que também foram impactados pela alteração da aplicação do fator de ajustes, conforme definido na Resolução nº 4.192/13 do CMN, que passou de 40%, em janeiro de 2015, para 60%, a partir de janeiro de 2016; e compensado, parcialmente: (ii) pela emissão de Letras Financeiras Subordinadas, autorizadas pelo Banco Central, em novembro de 2016, para compor o Nível I/Capital Complementar, no montante de R$ 5,0 bilhões.

(%)

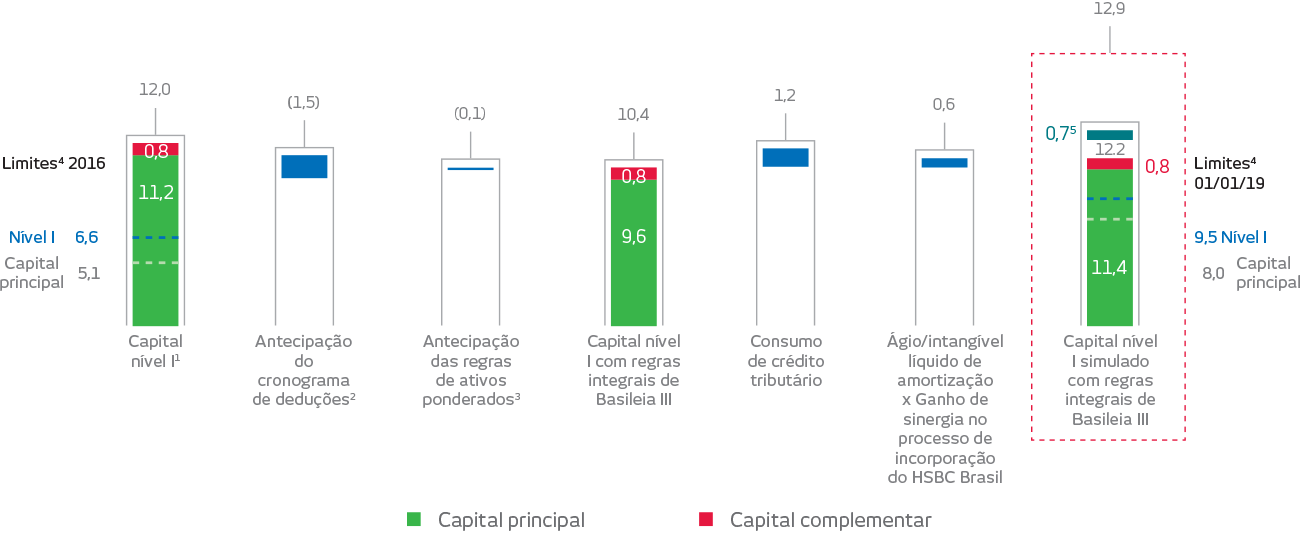

Impacto integral – Basileia III

Demonstramos a simulação para Basileia III, considerando a abertura de alguns dos principais ajustes futuros, que incluem: (i) a aplicação de 100% das deduções previstas no cronograma de implantação; (ii) a realocação de recursos, via pagamento de dividendos, por parte do Grupo Bradesco Seguros; (iii) o consumo de créditos tributários; (iv) a antecipação do multiplicador de parcelas de riscos de mercado e operacional, de 9,875% para 8% e o impacto da Resolução nº 4.517/16 do CMN; e (v) o impacto da aquisição do HSBC Brasil (amortização do ágio/intangível e sinergia no processo de incorporação), perfazendo um índice de 12,2% de Capital Nível I, que, acrescido de potencial captação, via dívida subordinada, poderá totalizar um Índice de Basileia – Nível I aproximado de 12,9%, no final de 2018.

(%)

|

|

|

Capital principal |

Capital

complementar |

|

Subtotal |

|

Total |

|

|

Limites4 |

2016 |

- |

- |

- |

- |

- |

- |

01/01/19 |

|

Nível I |

6,6 |

- |

- |

- |

- |

- |

- |

9,5 |

|

Capital principal |

5,1 |

- |

- |

- |

- |

- |

- |

8,0 |

|

Capital nível I1 |

- |

11,2 |

0,8 |

- |

- |

- |

12,0 |

- |

|

Antecipação do cronograma de deduções2 |

- |

- |

- |

- |

- |

- |

(1,5) |

- |

|

Antecipação das regras de ativos ponderados3 |

- |

- |

- |

- |

- |

- |

(0,1) |

- |

|

Capital nível I com regras integrais de Basileia III |

- |

9,6 |

0,8 |

- |

- |

- |

10,4 |

- |

|

Consumo de crédito tributário |

- |

- |

- |

- |

- |

- |

1,2 |

- |

|

Ágio/intangível líquido de amortização x Ganho de sinergia no processo de incorporação do HSBC Brasil |

- |

- |

- |

- |

- |

- |

0,6 |

- |

| Nível I – Dívida subordinada |

Capital nível I simulado com regras integrais de Basileia III |

- |

11,4 |

0,8 |

- |

12,2 |

0,75 |

12,9 |

- |

1. Publicado (Cronograma 60%).

2. Efeito do impacto integral. Inclui, inclusive, o estoque do Ágio/Intangível pago pela compra do HSBC Brasil, líquido de amortizações e da realocação de recursos, via pagamento de dividendos do Grupo Bradesco Seguros.

3. Considera a antecipação do multiplicador de parcelas de riscos de mercado e operacional, de 9,875% para 8% em 2019, e a mudança da regra para a consolidação de empresas proporcionais, conforme Resolução nº 4.517/16 do CMN.

4. Refere-se aos mínimos requeridos, conforme as circulares Bacen nº 3.768/15 e nº 3.769/15. Cabe destacar que o Bacen fixou em 0% a parcela de capital contracíclico requerido, podendo chegar em até 2,5% em 2019, e inclui 1% para parcela de importância sistêmica em 2019.

5. Considera a possibilidade da Administração de emitir capital complementar até 2018, havendo condições de mercado.

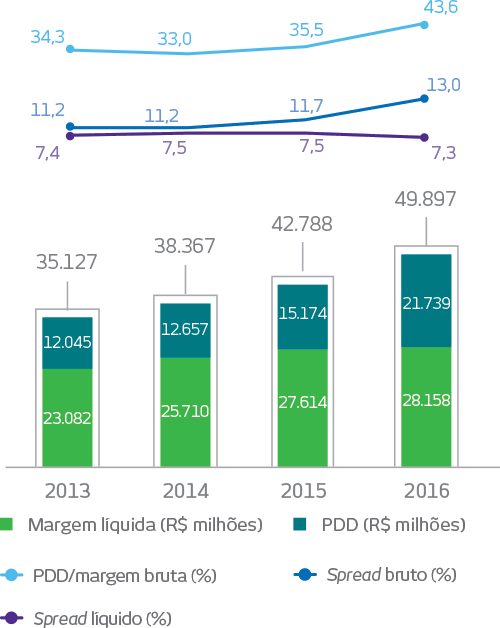

Margem financeira

Em 2016, a margem financeira atingiu R$ 62.454 milhões, evolução de R$ 7.067 milhões, ou 12,8%, em relação a 2015, reflexo do crescimento no resultado das operações: (i) que rendem juros, no valor de R$ 8.282 milhões, com destaque para Intermediação de Crédito, ocasionado, em parte, pela consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre de 2016; (ii) de não juros, no valor de R$ 49 milhões; compensada: (iii) pelo efeito das perdas por redução ao valor recuperável (impairment) de ativos financeiros (anteriormente marcados no patrimônio líquido), no valor de R$ 1.264 milhões.

No exercício de 2016, a margem financeira de crédito líquida variou 2,0% em relação a 2015, devido basicamente: (i) ao aumento do (a) spread médio e (b) volume médio dos negócios, justificado, em parte, pela consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre; compensada: (ii) pela elevação da inadimplência, decorrente, em especial, da intensificação da desaceleração da atividade econômica no período; e (iii) pelo impacto produzido pelo efeito do alinhamento do nível de provisionamento de determinadas operações com clientes corporativos, ocorrido no primeiro semestre de 2016, com destaque a um caso específico, cujo agravamento para o rating H, impactou em R$ 1.201 milhões.

(R$ MILHÕES, EXCETO QUANDO INDICADO)

Margem financeira de intermediação de crédito líquida

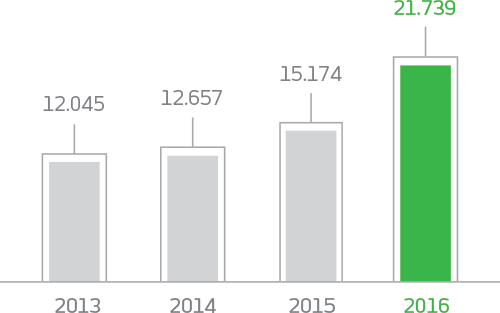

Despesa de provisão para devedores duvidosos

A despesa de provisão para devedores duvidosos, em 2016, totalizou R$ 21.739 milhões, variação de 43,3%, ou R$ 6.565 milhões, em relação ao ano anterior, decorrente, em boa parte: (i) da elevação da inadimplência, impactada, principalmente, pela intensificação da desaceleração da atividade econômica no período; (ii) do efeito do alinhamento do nível de provisionamento de operações com clientes corporativos, com destaque a um caso específico, cujo agravamento de rating afetou o primeiro semestre em R$ 1.201 milhão; e (iii) do efeito da consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre de 2016.

O fortalecimento da política e dos processos de concessão de crédito, da qualidade das garantias obtidas e do aprimoramento dos processos de recuperação de crédito mitigaram os efeitos do crescimento da inadimplência.

(R$ milhões)

Resultado das operações de seguros, previdência e capitalização

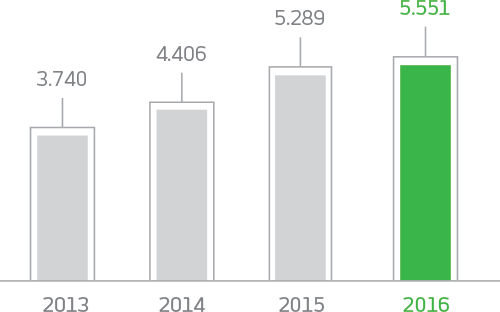

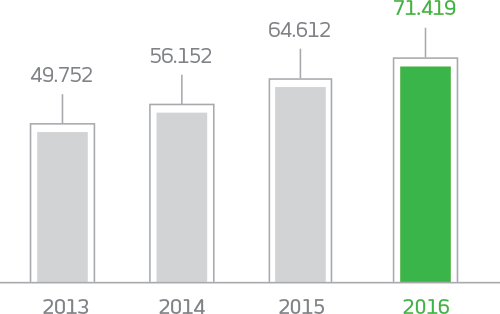

O Grupo Bradesco Seguros é uma de nossas principais fontes de resultado, demonstrando resiliência mesmo em anos de maior volatilidade. O lucro líquido de 2016 foi de R$ 5,551 bilhões, 5,0% superior ao do ano anterior, decorrente: (i) do crescimento de 10,5% no faturamento; (ii) do aumento no resultado financeiro e patrimonial; (iii) da queda de 0,4 ponto percentual no índice de comercialização; (iv) da melhora do índice de eficiência administrativa, mesmo considerando o acordo coletivo da categoria, em janeiro; compensado, em parte: (v) pelo aumento de 2,7 pontos percentuais no índice de sinistralidade; (vi) pelo efeito de R$ 101,9 milhões oriundo da revisão do plano de negócio da operação de garantia estendida; e (vii) pelo efeito da elevação da alíquota da Contribuição Social (CSLL).

Os prêmios emitidos de seguros, contribuição de previdência e receitas de capitalização atingiram R$ 71,419 bilhões, com evolução de 10,5% em relação a 2015, influenciada pelos produtos de Saúde, Vida e Previdência e Capitalização, que apresentaram crescimento de 14,7%, 10,7%, e 6,5%, respectivamente. As provisões técnicas alcançaram R$ 223,342 bilhões, incremento de 25,6% no período.

Lucro Líquido (R$ milhões)

Prêmios Emitidos de Seguros, Contribuição de Previdência e Receitas de Capitalização (R$ milhões)

| R$ milhões (exceto quando indicado) |

2013 |

2014 |

2015 |

2016 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Lucro líquido |

3.740 |

4.406 |

5.289 |

5.551 |

48,4 |

5,0 |

Prêmios emitidos de seguros, contribuição de

previdência e receitas de capitalização |

49.752 |

56.152 |

64.612 |

71.419 |

43,6 |

10,5 |

| Provisões técnicas |

136.229 |

153.267 |

177.835 |

223.342 |

63,9 |

25,6 |

| Ativos financeiros |

146.064 |

166.022 |

191.921 |

242.063 |

65,7 |

26,1 |

| Índice de sinistralidade (%) |

71,2 |

71,0 |

72,0 |

74,7 |

3,5 p.p. |

2,7 p.p. |

| Índice combinado (%)1 |

86,1 |

86,1 |

86,7 |

88,0 |

1,9 p.p. |

1,3 p.p. |

| Segurados/participantes e clientes (milhares) |

45.675 |

46.956 |

49.806 |

51.266 |

12,2 |

2,9 |

| Funcionários (unidade) |

7.383 |

7.113 |

7.023 |

7.120 |

(3,6) |

1,4 |

| Market share de prêmios emitidos de seguros, contribuição de previdência e receitas de capitalização (%)2 |

24,2 |

24,4 |

25,5 |

24,8 |

0,6 p.p. |

(0,7) p.p. |

1. Exclui as provisões adicionais.

2. Em 2016, considera os últimos dados disponibilizados pela Susep (novembro).

Receitas de prestação de serviços

As nossas receitas de serviços, que representam em torno de 30% dos nossos resultados, vêm crescendo de forma consistente e têm boas perspectivas para continuar essa expansão, devido, principalmente, ao aprimoramento do processo de segmentação de clientes.

Em 2016, as receitas de prestação de serviços totalizaram R$ 28.024 milhões, acréscimo de R$ 3.185 milhões, ou 12,8%, em relação a 2015, proporcionado, principalmente, pelo: (i) aumento do volume de operações, decorrentes de contínuos investimentos nos canais de atendimento e em tecnologia, aliado ao crescimento proporcionado pela aquisição do HSBC Brasil, ocorrida no terceiro trimestre de 2016; e (ii) avanço do processo de segmentação de clientes, para uma melhor oferta de produtos e serviços. As receitas que mais contribuíram com o resultado foram decorrentes: (i) do crescimento das receitas de conta-corrente, ocasionado, basicamente, pelo aprimoramento do processo de segmentação de clientes; (ii) do bom desempenho da atividade de cartões, resultado (a) do aumento do volume financeiro transacionado e (b) da maior quantidade de transações realizadas; e da evolução das receitas com: (iii) administração de fundos; (iv) administração de consórcios; (v) underwriting/assessoria financeira; (vi) cobrança; e (vii) serviços de custódia e corretagens.

| (R$ milhões) |

2013 |

2014 |

2015 |

2016 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Rendas de cartão |

7.165 |

8.129 |

9.612 |

10.374 |

44,8 |

7,9 |

| Conta-corrente |

3.608 |

4.021 |

4.946 |

6.012 |

66,6 |

21,6 |

| Administração de fundos |

2.324 |

2.449 |

2.617 |

3.090 |

33,0 |

18,1 |

| Operações de crédito |

2.242 |

2.582 |

2.801 |

2.811 |

25,4 |

0,4 |

| Cobrança |

1.471 |

1.566 |

1.574 |

1.778 |

20,9 |

13,0 |

| Administração de consórcios |

722 |

880 |

1.040 |

1.279 |

77,1 |

23,0 |

| Underwriting/assessoria financeira |

568 |

637 |

541 |

745 |

31,2 |

37,7 |

| Serviços de custódia e corretagens |

511 |

520 |

557 |

725 |

41,9 |

30,2 |

| Arrecadações |

340 |

373 |

383 |

374 |

10,0 |

(2,3) |

| Outras |

835 |

931 |

767 |

837 |

0,2 |

9,1 |

| Total |

19.786 |

22.089 |

24.839 |

28.024 |

41,6 |

12,8 |

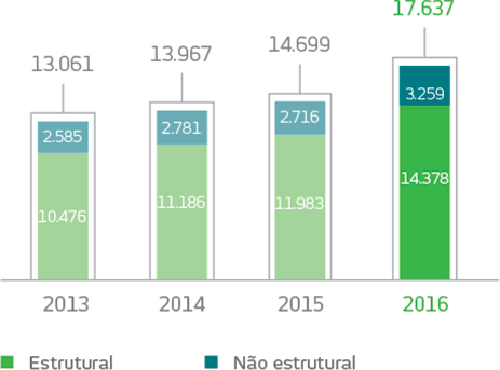

Despesas de pessoal

No exercício, totalizaram R$ 17.637 milhões, com acréscimo de R$ 2.938 milhões, ou 20,0%, em relação ao ano anterior, justificado, principalmente, pelas variações nas parcelas: (i) estrutural, relacionado ao incremento das despesas com proventos, encargos sociais e benefícios, impactadas pelo (a) aumento dos níveis salariais, conforme convenções coletivas de 2015 e 2016, e (b) efeito da consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre de 2016; e (ii) não estrutural, reflexo, em parte, das maiores despesas com (a) participação nos lucros e resultados dos administradores e funcionários (PLR) e (b) custo com rescisões.

Despesas de Pessoal (R$ milhões)

Obs.: Estrutural = proventos + encargos sociais + benefícios + previdência; e

Obs.: Estrutural = proventos + encargos sociais + benefícios + previdência; e

Não estrutural = Participação nos Lucros e Resultados (PLR) + treinamento + provisão trabalhista + custo com rescisões.

Funcionários*

* Em 2016, inclui 21.016 funcionários do HSBC Brasil; e em 2014, inclui a transferência de 2.431 funcionários da Scopus Tecnologia para a IBM Brasil.

* Em 2016, inclui 21.016 funcionários do HSBC Brasil; e em 2014, inclui a transferência de 2.431 funcionários da Scopus Tecnologia para a IBM Brasil.

Despesas administrativas

Por meio de esforços do Comitê de Eficiência, vimos mantendo nossas despesas administrativas em níveis controlados, o que contribui com o Índice de Eficiência Operacional.

Em 2016, as despesas administrativas totalizaram R$ 19.134 milhões, aumento de 17,1%, ou R$ 2.795 milhões, refletindo o incremento das despesas originadas: (i) pelo crescimento do volume de negócios e serviços no período, impactado, parcialmente, pelo efeito da consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre de 2016; (ii) pelos reajustes contratuais; e (iii) pelo efeito das ações de propaganda e publicidade, principalmente, relacionadas aos Jogos Olímpicos e Paralímpicos Rio 2016, incidentes no terceiro trimestre.

Despesas Administrativas (R$ milhões)

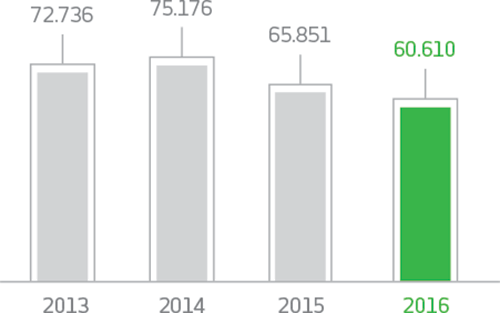

Pontos de Atendimento (UNIDADES)*

* Em 2016 e 2015, a redução refere-se: (i) à migração de Pontos Externos da Rede de Máquinas de Autoatendimento – Bradesco para a Rede Banco 24Horas; (ii) à desativação de máquinas dos Pontos Assistidos da Rede Banco24Horas; e (iii) à diminuição dos correspondentes Bradesco Expresso.

Abertura das despesas de pessoal e administrativas

A soma das despesas de pessoal e administrativas no ano foi de R$ 36.771 milhões, acréscimo de 18,5%, ou R$ 5.733 milhões, em parte, pelo efeito da consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre.

| (R$ milhões) |

2013 |

2014 |

2015 |

2016 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Despesas de pessoal |

|

|

|

|

|

|

| Estrutural |

10.476 |

11.186 |

11.983 |

14.378 |

37,2 |

20,0 |

Proventos/encargos sociais |

7.798 |

8.282 |

8.834 |

10.612 |

36,1 |

20,1 |

Benefícios |

2.678 |

2.904 |

3.149 |

3.766 |

40,6 |

19,6 |

| Não estrutural |

2.585 |

2.781 |

2.716 |

3.259 |

26,1 |

20,0 |

Participação dos Administradores e Funcionários (PLR) |

1.407 |

1.536 |

1.580 |

1.846 |

31,2 |

16,8 |

Provisão para processos trabalhistas |

806 |

793 |

705 |

771 |

(4,3) |

9,4 |

Treinamentos |

127 |

145 |

145 |

176 |

38,6 |

21,4 |

Custo de rescisão |

245 |

307 |

286 |

466 |

90,2 |

62,9 |

| Total |

13.061 |

13.967 |

14.699 |

17.637 |

35,0 |

20,0 |

| (R$ milhões) |

2013 |

2014 |

2015 |

2016 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Despesas administrativas |

|

|

|

|

|

|

Serviços de terceiros |

4.134 |

3.942 |

4.124 |

4.772 |

15,4 |

15,7 |

Depreciação e amortização |

1.665 |

1.906 |

2.121 |

2.501 |

50,2 |

17,9 |

Processamento de dados |

1.297 |

1.342 |

1.600 |

2.002 |

54,4 |

25,1 |

Comunicação |

1.608 |

1.524 |

1.653 |

1.876 |

16,7 |

13,5 |

Propaganda e publicidade |

793 |

934 |

1.064 |

1.279 |

61,3 |

20,2 |

Manutenção e conservação de bens |

661 |

700 |

1.033 |

1.155 |

74,7 |

11,8 |

Aluguéis |

830 |

896 |

942 |

1.102 |

32,8 |

17,0 |

Serviços do sistema financeiro |

732 |

774 |

835 |

1.022 |

39,6 |

22,4 |

Segurança e vigilância |

495 |

559 |

609 |

740 |

49,5 |

21,5 |

Transportes |

832 |

776 |

642 |

727 |

(12,6) |

13,2 |

Água, energia e gás |

225 |

237 |

345 |

390 |

73,3 |

13,0 |

Materiais |

310 |

342 |

336 |

335 |

8,1 |

(0,3) |

Viagens |

138 |

156 |

168 |

179 |

29,7 |

6,5 |

Outras |

793 |

760 |

867 |

1.053 |

32,8 |

21,5 |

| Total |

14.512 |

14.848 |

16.339 |

19.134 |

31,8 |

17,1 |

| Total das despesas de pessoal e administrativas |

27.573 |

28.815 |

31.038 |

36.771 |

33,4 |

18,5 |

Índice de Eficiência Operacional (IEO)

O IEO1 encerrou 2016 em 39,5%, 2,0 pontos percentuais mais em relação a 2015. Caso desconsiderássemos o efeito das perdas por redução ao valor recuperável (impairment) de ativos financeiros (anteriormente marcados no patrimônio líquido), realizadas no quarto trimestre, no valor de R$ 1.264 milhões, o indicador seria de 38,9%. Os fatores que mais contribuíram para esse desempenho foram: (i) o incremento das despesas operacionais no período, impactadas pelo efeito da consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre; sendo compensada: (ii) pelo crescimento das receitas advindas (a) da prestação de serviços, decorrentes do aumento do volume de negócios e serviços prestados e (b) da margem financeira.

O IEO no conceito ajustado ao risco, que reflete o impacto do risco associado às operações de crédito2, atingiu 52,2% (51,2% desconsiderado o efeito do impairment), principalmente por conta do efeito do alinhamento do nível de provisionamento de operações com clientes corporativos, no primeiro semestre.

Excluindo-se os impactos da consolidação do HSBC Brasil e do impairment de ativos financeiros, o desempenho do IEO reflete a estratégia de crescimento sustentável, o que inclui, entre outros, (i) a disponibilidade de produtos e serviços adequados aos clientes por meio da segmentação da base e dos canais digitais, (ii) a otimização dos pontos de atendimento e (iii) o controle contínuo das despesas operacionais, decorrente das ações do Comitê de Eficiência e dos investimentos em Tecnologia da Informação, que somaram R$ 6,595 bilhões no ano.

1. IEO = (despesas de pessoal - PLR + despesas administrativas)/(margem financeira + receita de prestação de serviços + resultado de seguros + resultados de participações em coligadas + outras receitas operacionais – outras despesas operacionais).

2. Considera a inclusão da despesa de Provisão para Devedores Duvidosos (PDD), ajustada pelos descontos concedidos, pela recuperação de crédito e pelo resultado com alienação de bens não de uso, entre outros.

(%)

1. Considera a inclusão da despesa de Provisão para Devedores Duvidosos (PDD), ajustada pelos descontos concedidos, pela recuperação de crédito e pelo resultado com alienação de bens não de uso, entre outros.

1. Considera a inclusão da despesa de Provisão para Devedores Duvidosos (PDD), ajustada pelos descontos concedidos, pela recuperação de crédito e pelo resultado com alienação de bens não de uso, entre outros.

2. IEO = (despesas de pessoal - PLR + despesas administrativas)/(margem financeira + receita de prestação de serviços + resultado de seguros + resultados de participações em coligadas + outras receitas operacionais - outras despesas operacionais).

Índice de Cobertura Operacional

O indicador* foi de 76,2% no fim de 2016, impactado, em parte, pelo incremento das despesas operacionais decorrentes do efeito da consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre. Todavia, a manutenção desse indicador em patamares elevados é originada, essencialmente, pelos esforços contínuos no controle das despesas, incluindo (a) ações do nosso Comitê de Eficiência, (b) investimentos em Tecnologia da Informação, que somaram R$ 6,595 bilhões no ano, e (c) ações para ampliar a oferta de produtos e serviços a toda a base de clientes.

* Receitas de prestação de serviços/despesas administrativas e de pessoal.

(%)

Balanço patrimonial ajustado

Os ativos totais registraram saldo de R$ 1,294 trilhão, crescimento de 19,8% em relação a dezembro de 2015.

O patrimônio líquido somou R$ 100,442 bilhões, 13,0% mais do que o do ano anterior.

| (R$ milhões) |

Dez./13 |

Dez./14 |

Dez./15 |

Dez./16 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Ativo |

|

|

|

|

|

|

Circulante e realizável a longo prazo |

892.495 |

1.016.970 |

1.059.768 |

1.262.273 |

41,4 |

19,1 |

Disponibilidades

|

12.196 |

14.646 |

17.457 |

14.697 |

20,5 |

(15,8) |

Aplicações interfinanceiras de liquidez

|

135.456 |

202.412 |

140.457 |

177.685 |

31,2 |

26,5 |

TVM e instrumentos financeiros derivativos

|

313.327 |

346.358 |

407.584 |

549.873 |

75,5 |

34,9 |

Relações Interfinanceiras e Interdependências

|

56.995 |

52.004 |

55.728 |

59.007 |

3,5 |

5,9 |

Operações de crédito e de arrendamento mercantil

|

296.629 |

318.233 |

333.854 |

347.489 |

17,1 |

4,1 |

Provisão para Devedores Duvidosos (PDD)*

|

(21.349) |

(22.724) |

(28.805) |

(37.653) |

76,4 |

30,7 |

Outros créditos, valores e bens

|

99.241 |

106.041 |

133.493 |

151.175 |

52,3 |

13,2 |

Ativo permanente

|

15.644 |

15.070 |

19.987 |

31.286 |

100,0 |

56,5 |

Investimentos

|

1.830 |

1.712 |

1.587 |

1.778 |

(2,8) |

12,0 |

Imobilizado de uso e de arrendamento

|

4.668 |

4.887 |

5.772 |

7.965 |

70,6 |

38,0 |

Intangível

|

9.146 |

8.471 |

12.628 |

21.543 |

135,5 |

70,6 |

| Total |

908.139 |

1.032.040 |

1.079.755 |

1.293.559 |

42,4 |

19,8 |

| (R$ milhões) |

Dez./13 |

Dez./14 |

Dez./15 |

Dez./16 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Passivo |

|

|

|

|

|

|

Circulante e exigível a longo prazo |

835.917 |

949.846 |

988.833 |

1.191.094 |

42,5 |

20,5 |

Depósitos

|

218.063 |

211.612 |

195.760 |

234.214 |

7,4 |

19,6 |

Captações no mercado aberto

|

256.279 |

320.194 |

279.726 |

349.070 |

36,2 |

24,8 |

Recursos de emissão de títulos

|

57.654 |

84.825 |

109.547 |

150.807 |

161,6 |

37,7 |

Relações interfinanceiras e interdependências

|

6.864 |

5.958 |

6.384 |

7.089 |

3,3 |

11,0 |

Obrigações por empréstimos e repasses

|

56.095 |

58.998 |

70.338 |

58.197 |

3,7 |

(17,3) |

Instrumentos financeiros derivativos

|

1.808 |

3.282 |

13.785 |

12.398 |

585,7 |

(10,1) |

Provisões de seguros, previdência e capitalização

|

136.229 |

153.267 |

177.835 |

223.342 |

63,9 |

25,6 |

Outras obrigações

|

102.925 |

111.710 |

135.458 |

155.977 |

51,5 |

15,1 |

Resultados de exercícios futuros |

677 |

293 |

529 |

477 |

(29,5) |

(9,8) |

Participação minoritária nas controladas |

605 |

393 |

1.486 |

1.546 |

155,5 |

4,0 |

Patrimônio líquido |

70.940 |

81.508 |

88.907 |

100.442 |

41,6 |

13,0 |

| Total |

908.139 |

1.032.040 |

1.079.755 |

1.293.559 |

42,4 |

19,8 |

* Incluindo a provisão para garantias prestadas, em dezembro de 2016, a provisão para devedores duvidosos totalizou R$ 40.714 milhões, a qual compõe o conceito de PDD excedente.

Demonstração das mutações do patrimônio líquido

| (R$ milhões) |

Dez./13 |

Dez./14 |

Dez./15 |

Dez./16 |

| Saldo Inicial |

70.047 |

70.940 |

81.508 |

88.907 |

Aquisição de ações em tesouraria |

(72) |

(29) |

(133) |

(10) |

Ajustes de avaliação patrimonial |

(6.969) |

563 |

(3.623) |

3.437 |

Lucro líquido |

12.011 |

15.089 |

17.190 |

15.084 |

Destinações: |

|

|

|

|

- Juros sobre o capital próprios pagos e/ou provisionados |

(3.224) |

(3.595) |

(5.123) |

(6.976) |

- Dividendos pagos e/ou provisionados |

(854) |

(1.460) |

(912) |

- |

| Saldo final |

70.940 |

81.508 |

88.907 |

100.442 |

Demonstração do fluxo de caixa consolidado

| (R$ milhões) |

Dez./13 |

Dez./14 |

Dez./15 |

Dez./16* |

Fluxo de caixa das atividades operacionais

|

104.243 |

110.463 |

(29.044) |

52.664 |

Fluxo de caixa das atividades de investimentos

|

(30.561) |

(19.137) |

(38.749) |

(13.954) |

Fluxo de caixa das atividades de financiamento

|

(3.412) |

(4.340) |

10.400 |

(4.720) |

Aumento/(redução) líquida, de caixa e equivalentes de caixa

|

70.270 |

86.986 |

(57.393) |

33.990 |

| Caixa e equivalentes de caixa – início do período |

47.555 |

117.825 |

204.812 |

147.419 |

| Caixa e equivalentes de caixa – fim do período |

117.825 |

204.812 |

147.419 |

181.409 |

* Para mais informações, favor consultar a nota explicativa nº 5 – Balanço Patrimonial e Demonstração do Resultado Gerencial, nas Demonstrações Contábeis de 31 de dezembro de 2016.

CARTEIRA DE CRÉDITO EXPANDIDA*

Ao fim do exercício, nossa carteira de crédito expandida totalizou R$ 515,0 bilhões, evolução de 8,6% em relação ao ano anterior, considerando a consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre, sendo que as Pessoas Jurídicas registraram crescimento de 5,1%, impactadas pelo segmento de Grandes Empresas, e os créditos destinados às Pessoas Físicas cresceram 16,4%. Os produtos que apresentaram maior crescimento nos últimos 12 meses para as Pessoas Físicas foram: (i) financiamento imobiliário; e (ii) cartão de crédito. Para as Pessoas Jurídicas, os destaques foram: (i) operações com risco de crédito – carteira comercial (debêntures e notas promissórias); e (ii) financiamento à exportação.

(R$ BILHÕES, EXCETO QUANDO INDICADO)

* Além da carteira de crédito – conceito Bacen, inclui avais, fianças, cartas de crédito, antecipação de recebíveis de cartão de crédito, debêntures, notas promissórias, coobrigação em cessões para fundos de investimentos em direitos creditórios, certificados de recebíveis imobiliários e crédito rural.

Abertura da carteira de crédito expandida por produto e tipo de pessoa (física e jurídica)

| (R$ milhões) |

Dez./13 |

Dez./14 |

Dez./15 |

Dez./16 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Pessoa física |

|

|

|

|

|

|

| Crédito pessoal consignado |

26.786 |

29.619 |

34.565 |

38.804 |

44,9 |

12,3 |

| Cartão de crédito |

23.915 |

26.233 |

28.592 |

35.622 |

49,0 |

24,6 |

| Financiamento imobiliário |

13.602 |

17.919 |

22.781 |

32.298 |

137,5 |

41,8 |

| CDC/leasing de veículos |

27.251 |

24.858 |

21.689 |

19.952 |

(26,8) |

(8,0) |

| Crédito pessoal |

16.476 |

16.354 |

15.201 |

18.437 |

11,9 |

21,3 |

| Crédito rural |

8.393 |

10.300 |

8.215 |

7.887 |

(6,0) |

(4,0) |

| Repasses BNDES/Finame |

6.803 |

7.334 |

7.029 |

6.685 |

(1,7) |

(4,9) |

| Cheque especial |

3.313 |

3.666 |

3.905 |

4.509 |

36,1 |

15,5 |

| Avais e fianças |

187 |

458 |

707 |

644 |

244,4 |

(9,0) |

| Outros |

4.025 |

4.693 |

5.065 |

7.208 |

79,1 |

42,3 |

| Total |

130.750 |

141.432 |

147.749 |

172.045 |

31,6 |

16,4 |

| (R$ milhões) |

Dez./13 |

Dez./14 |

Dez./15 |

Dez./16 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Pessoa jurídica |

|

|

|

|

|

|

| Capital de giro |

45.599 |

45.004 |

42.432 |

45.943 |

0,8 |

8,3 |

| Operações no exterior |

32.003 |

36.119 |

48.453 |

37.250 |

16,4 |

(23,1) |

| Financiamento à exportação |

15.366 |

15.839 |

23.158 |

27.829 |

81,1 |

20,2 |

| Repasses BNDES/Finame |

33.740 |

34.835 |

31.129 |

29.261 |

(13,3) |

(6,0) |

| Financiamento imobiliário |

15.870 |

23.560 |

26.508 |

29.466 |

85,7 |

11,2 |

| Conta garantida |

10.410 |

10.462 |

9.794 |

8.606 |

(17,3) |

(12,1) |

| CDC/leasing |

13.008 |

12.388 |

9.666 |

8.091 |

(37,8) |

(16,3) |

| Crédito rural |

5.258 |

6.657 |

5.404 |

6.531 |

24,2 |

20,9 |

| Avais e fianças |

67.399 |

71.611 |

69.176 |

78.304 |

16,2 |

13,2 |

| Operações com risco de crédito – carteira comercial* |

33.104 |

33.185 |

34.319 |

41.605 |

25,7 |

21,2 |

| Outros |

24.765 |

24.035 |

26.238 |

30.061 |

21,4 |

14,6 |

| Total |

296.523 |

313.695 |

326.278 |

342.945 |

15,7 |

5,1 |

* Inclui operações de debêntures e notas promissórias.

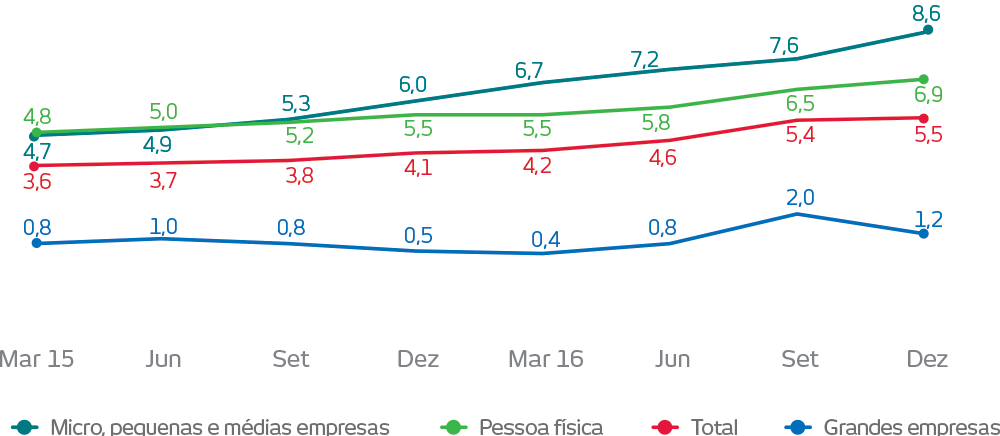

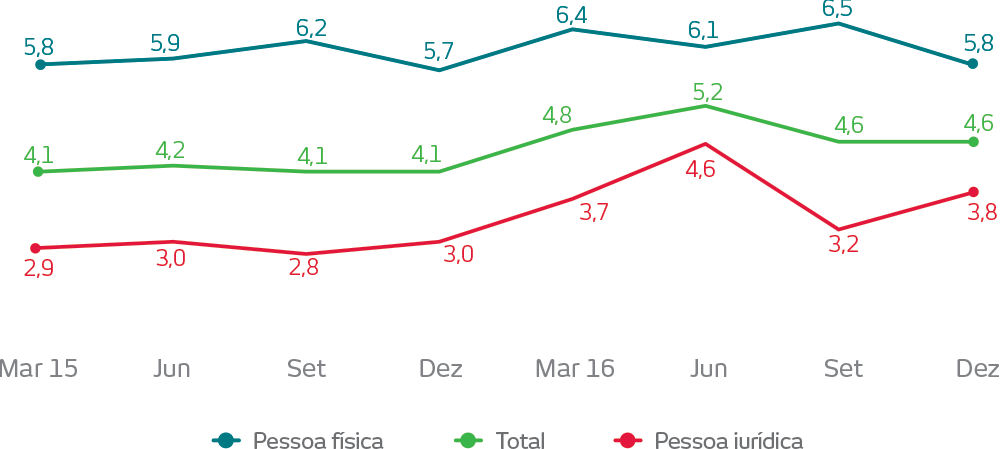

Índice de inadimplência > 90 dias*

O indicador, que compreende o saldo das operações com atrasos superiores a 90 dias, apresentou crescimento em 2016, refletindo a baixa demanda por crédito e a intensificação da desaceleração da atividade econômica, que tem impactado a capacidade de pagamentos, principalmente das empresas. Contudo, destaca-se a melhora da inadimplência do segmento de grandes empresas no último trimestre, que passou de 2,0% para 1,2%.

Também no último trimestre, foram realizadas cessões de créditos sem retenção de riscos e benefícios, já baixados para prejuízo, no montante de R$ 2,0 bilhões, o que não alterou os índices de inadimplência do período nem impactou de forma relevante o resultado.

* Conceito definido pelo Bacen.

(%)

Índice de inadimplência de 15 a 90 dias*

No último trimestre de 2016, a inadimplência de curto prazo, que envolve operações vencidas de 15 a 90 dias, apresentou aumento devido ao fato de um cliente do segmento de Grandes Empresas, integralmente provisionado, ter migrado de faixa de atraso.

Destaca-se a melhora desse indicador no segmento de Pessoas Físicas, que apresentou redução de 0,7 ponto percentual no mesmo período.

* Conceito definido pelo Bacen.

(%)

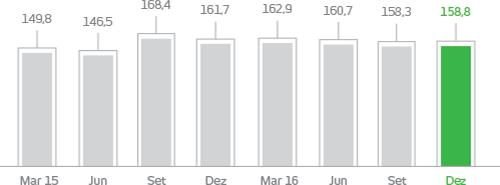

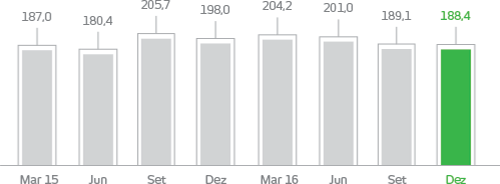

Índices de cobertura acima de 60 e 90 dias1, 2

Os gráficos ao lado apresentam o comportamento dos índices de cobertura da provisão para devedores duvidosos em relação aos créditos com atrasos superiores a 60 e 90 dias, considerando o HSBC Brasil, a partir de julho. Em dezembro, os índices apresentaram níveis bastante confortáveis, atingindo 158,8% e 188,4% de cobertura, respectivamente.

Esse indicador reflete a consistência e a robustez das políticas e dos processos de concessão de crédito, bem como a qualidade das garantias obtidas. Temos um nível de cobertura maior do que o exigido pelos órgãos reguladores, o que contribui para assegurar a perenidade do negócio. Além da provisão para devedores duvidosos, requerida pelo Bacen, possuímos provisão excedente de R$ 7,5 bilhões para suportar eventuais cenários adversos e outras operações/compromissos com risco de crédito.

1. Conceito definido pelo Bacen.

2. Inclui provisão para garantias prestadas, englobando avais, fianças, cartas de crédito e standby letter of credit, a qual compõe o conceito de PDD excedente.

Índice de Cobertura Acima de 60 dias (%)

Índice de Cobertura Acima de 90 dias (%)

Recursos captados e administrados

Os recursos captados e administrados somaram R$ 1,905 trilhão, variação de R$ 394.516 milhões, ou 26,1%, em relação a 2015, justificada principalmente pelo aumento: (i) dos recursos administrados em moeda nacional, no valor de R$ 206.204 milhões; (ii) das captações no mercado aberto, no valor de R$ 69.344 milhões; (iii) das provisões técnicas de seguros, previdência e capitalização, no valor de R$ 45.507 milhões; e (iv) das receitas de emissões de títulos, no valor de R$ 41.474 milhões.

Apresentamos baixa dependência de recursos interbancários e linhas externas em razão de sua eficiente obtenção de recursos com os clientes no mercado interno. Essa eficiência resulta: i) da posição de destaque de seus pontos de atendimento; (ii) da ampla diversidade de produtos oferecidos; e (iii) da confiança do mercado na nossa marca.

| (R$ milhões) |

Dez./13 |

Dez./14 |

Dez./15 |

Dez./16 |

Variação (%) |

| 2016 x 2013 |

2016 x 2015 |

| Captados |

824.692 |

937.369 |

960.113 |

1.148.424 |

39,3 |

19,6 |

Depósitos |

218.063 |

211.612 |

195.760 |

234.214 |

7,4 |

19,6 |

Captações no mercado aberto |

256.279 |

320.194 |

279.726 |

349.070 |

36,2 |

24,8 |

Recursos de aceites e emissão de títulos |

54.592 |

82.335 |

106.275 |

147.749 |

170,6 |

39,0 |

Obrigações por empréstimos e repasses |

56.095 |

58.998 |

70.338 |

58.197 |

3,7 |

(17,3) |

Dívidas subordinadas |

35.885 |

35.822 |

50.283 |

52.611 |

46,6 |

4,6 |

Securitização de fluxos financeiros futuros |

3.062 |

2.490 |

3.272 |

3.058 |

(0,1) |

(6,5) |

Capital de giro próprio/administrado* |

55.901 |

66.831 |

70.406 |

70.702 |

26,5 |

0,4 |

Cobrança e arrecadação de tributos e assemelhados |

815 |

435 |

601 |

732 |

(10,2) |

21,8 |

Carteira de câmbio |

7.771 |

5.385 |

5.617 |

8.749 |

12,6 |

55,8 |

Provisões técnicas de seguros, previdência e capitalização |

136.229 |

153.267 |

177.835 |

223.342 |

63,9 |

25,6 |

| Administrados em moeda nacional |

435.364 |

488.730 |

550.284 |

756.488 |

73,8 |

37,5 |

| Total |

1.260.056 |

1.426.099 |

1.510.396 |

1.904.912 |

51,2 |

26,1 |

* Patrimônio Líquido Administrado (-) Ativo Permanente.

Perspectivas para 2017

O quadro a seguir apresenta projeções prospectivas, sujeitas a riscos e incertezas, pois foram baseadas em expectativas e premissas da Administração e em informações disponíveis no mercado até 2 de fevereiro de 2017, data da divulgação dos resultados relativos a 2016, estando passíveis de alterações no decorrer do exercício de 2017. Para mais informações, os interessados podem consultar o press release do Relatório de Análise Econômica e Financeira, divulgado trimestralmente e disponível em nosso website de Relações com Investidores (www.bradescori.com.br – seção Relatórios e Planilhas – Informações Financeiras).

| |

Pro forma* |

Publicado |

| Carteira de crédito expandida |

1 a 5% |

1 a 5% |

| Margem financeira de juros |

-4 a 0% |

3 a 7% |

| Prestação de serviços |

7 a 11% |

12 a 16% |

| Despesas operacionais

(despesas administrativas e de pessoal) |

-1 a 3% |

10 a 14% |

| Prêmios de seguros |

4 a 8% |

6 a 10% |

| Despesas de PDD

(inclui as receitas com recuperação de crédito) |

R$ 21,0 bi a R$ 24,0 bi |

R$ 21,0 bi a R$ 24,0 bi |

* Inclui a incorporação do HSBC Brasil durante todo o período de análise para favorecer a comparabilidade.