A economia brasileira iniciou o ano de 2009 sofrendo o impacto inercial da crise financeira que abalou a economia global em 2008. Os indicadores econômicos do Brasil foram afetados pelos efeitos da crise, mas em menor intensidade se comparados a países desenvolvidos como Estados Unidos e alguns países europeus. A economia brasileira se provou bastante resiliente aos impactos da crise, herança de uma trajetória sólida percorrida nos últimos anos e que ainda contou com um rápido movimento do Governo brasileiro em 2009 para manter o consumo doméstico aquecido.

Em relação à demanda interna, o reajuste de salários, melhoria na condição de crédito e incentivos fiscais levou ao aumento de 3,9% no consumo das famílias.

A Formação Bruta de Capital Fixo apresentou queda de 12,5%, principalmente devido à contração de produção industrial. Já em relação à demanda externa, a desaceleração foi impulsionada pela queda no comércio de bens e serviços, 10,1% na exportação e 15,8% na importação.

O saldo da balança comercial terminou o ano de 2009 com superávit de US$ 24,6 bilhões. O valor registrado segue em linha com o número do ano passado, apesar da queda nas exportações e importação, para US$ 127,6 bilhões e US$ 152,3 bilhões, respectivamente. O volume da balança comercial (importações + exportações), apresentou queda de 24% se comparado à 2008, totalizando US$ 279,9 bilhões.

A política econômica brasileira foi bastante atuante em 2009, com forte estímulo fiscal e monetário, apresentando algumas medidas para aquecer a demanda interna.

No âmbito fiscal, os cortes nos impostos estiverem presentes entre diversos setores que foram diretamente afetados pela recessão (ex. automotivo, imobiliário e bens materiais). Entretanto, tal abordagem resultou na queda de arrecadação do Governo, e junto com, no mínimo, a manutenção dos gastos públicos, o superávit primário apresentou queda de 3,5% do ano anterior para 1,4% do PIB em 2009. A queda na arrecadação elevou a dívida líquida do governo de 37% para 43% do PIB no ano.

No âmbito monetário, o Comitê de Política Monetária do Banco Central (COPOM) desempenhou uma política expansionista, com a taxa SELIC atingindo a mínima histórica de 8,75% a.a., no intuito de fornecer estímulo e manter o setor financeiro injetando crédito na economia. Tal compromisso em assegurar a movimentação das atividades econômicas trouxe benefícios para a economia tanto pelo lado da demanda (com o crescimento do consumo das famílias), quanto pelo lado da oferta (com a criação de empregos e expansão do crédito).

O volume global de crédito do sistema financeiro encerrou o ano de 2009 em 45% do PIB, ou R$ 1,41 trilhão. Um ano antes, o estoque de empréstimo somava R$ 1,23 trilhão, ou 40% do PIB. Vale ressaltar a forte participação do Estado na recuperação do crédito em meio à crise financeira (atuando no mercado via operações nos bancos públicos, como Banco do Brasil e Caixa Econômica Federal, ou na emissão de crédito para as empresas pelo próprio BNDES).

O forte fluxo de capital estrangeiro foi impulsionado pela política monetária expansionista nos países desenvolvidos, que iniciaram a procura por maiores retornos sobre o investimento e identificaram o Brasil como o candidato natural para um dos destinos de capital preferidos, com perspectivas de bons indicadores econômicos para os próximos anos.

As políticas monetárias expansionistas mostram resultados e, com isso, os paises desenvolvidos aumentaram de forma significativa sua liquidez. A dívida pública do Brasil, remunerando juros altos, a solidez do setor bancário do País e a maior participação de atividades domésticas no PIB brasileiro, forneceram pontos positivos para fundos à procura de bons retornos. Além disso, a extraordinária recuperação da economia brasileira com a crescente demanda doméstica forneceu conforto adicional no investimento no Brasil.

Como resultado, o índice da bolsa brasileira, o Ibovespa, valorizou-se 82,6% no ano, e o fluxo líquido de capital estrangeiro apresentou forte crescimento. Tais resultados impulsionaram a apreciação do real, levando a moeda brasileira a atingir R$ 1,74, se valorizando 32,7% frente ao dólar.

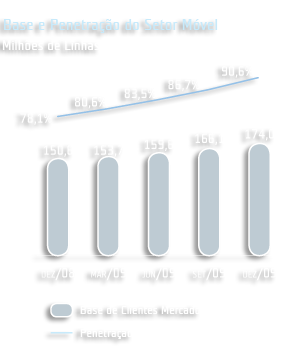

Em 2009, a indústria das telecomunicações continuou apresentando crescimento em todos os segmentos, com destaque para o serviço de telefonia móvel, que encerrou o período com 174 milhões de linhas, um crescimento de 15,5% no ano. Tal desempenho representa uma expansão de aproximadamente 23 milhões de novas linhas em 2009, de acordo com os dados publicados pela Agência Nacional de Telecomunicações (Anatel). A Tecnologia GSM, escolhida pela TIM, já representa quase 90% de todos acessos móveis no Brasil.

O mercado Brasileiro se consolida como o quinto maior mercado de celulares no mundo. O crescimento do mercado em 2009 elevou a penetração dos serviços móveis no País para 90,6 linhas para cada 100 habitantes no País, consolidando a telefonia móvel como o meio de comunicação mais presente nos lares do Brasil, em todas as classes sociais.

Grande parte do crescimento em 2009 se concentrou no segmento pré-pago, que atingiu 143,6 milhões de linhas em 2009 (+17,0% ano a ano), representando 82,5% do mercado, enquanto o mercado pós-pago atingiu 30,4 milhões de linhas, crescendo 8,8% no ano. As principais alavancas de crescimento foram o cenário econômico, com aumento do crédito e melhor distribuição de renda (com forte migração das classes D/E para classe C); e a competição do mercado de celular brasileiro.

Grande parte do crescimento em 2009 se concentrou no segmento pré-pago, que atingiu 143,6 milhões de linhas em 2009 (+17,0% ano a ano), representando 82,5% do mercado, enquanto o mercado pós-pago atingiu 30,4 milhões de linhas, crescendo 8,8% no ano. As principais alavancas de crescimento foram o cenário econômico, com aumento do crédito e melhor distribuição de renda (com forte migração das classes D/E para classe C); e a competição do mercado de celular brasileiro.De acordo com dados publicados pela Teleco, o setor de telefonia fixa apresentou um leve crescimento de 1,3% quando comparado ao ano anterior, encerrando o período com 41,7 milhões de acessos, o que representa uma penetração de aproximadamente 75 linhas para cada 100 domicílios.

Já o mercado de Banda Larga fixa superou a marca de 11 milhões de acessos em 2009 (~20 acessos/100 domicílios), enquanto que a base móvel WCDMA atingiu 4,1 milhões de linhas e terminais de dados alcançou 4,6 milhões. Para os serviços de TV por assinatura, o Brasil chegou a 7,5 milhões de domicílios (~13/100 domicílios).

A telefonia móvel no Brasil caracteriza-se por ser um setor considerado privado, onde os preços e tarifas praticados são regulados pelo mercado. A Anatel funciona como uma agência que regulamenta todos os setores das telecomunicações no Brasil, com a missão de “promover o desenvolvimento das telecomunicações do País de modo a dotá-lo de uma moderna e eficiente infraestrutura de telecomunicações, capaz de oferecer à sociedade serviços adequados, diversificados e a preços justos, em todo o território nacional”.

No ambiente competitivo, o setor de telefonia móvel brasileiro se apresenta como um dos mais competitivos no mundo, sendo um dos poucos a apresentar quatro competidores com presença nacional e com participação de mercado entre 20% a 30%. O forte movimento de competição no mercado implica em maior pressão de margens por conta de despesas comerciais com propaganda e publicidade, comissões e subsídios. A prática do subsídio como ferramenta de competição vem sendo abandonada gradativamente pelas operadoras para dar espaço ao uso do serviço, através de planos e promoções que estimulem a utilização. O recente movimento vem permitindo a queda no preço médio das tarifas, que são compensadas por uma maior utilização. A TIM vem caminhando nesse sentido, incentivando a redução de subsídios de aparelhos e o estímulo ao uso.

O capital intensivo também é uma das principais características da indústria das telecomunicações. De forma a suportar o aumento no tráfego de rede ao longo dos anos, são necessários elevados investimentos em tecnologia e infraestrutura para garantir escala e qualidade dos serviços prestados.

Como prestadora de um serviço fundamental para o desenvolvimento sócio-econômico do País, a TIM acredita fortemente que o Brasil está se consolidando em uma posição de destaque no cenário econômico mundial e está satisfeita por poder contribuir com o desenvolvimento de infraestrutura do País, promovendo a universalização dos serviços de telecomunicações. A TIM reafirma seu compromisso de investimento em 2010 e a busca incessante por mais e melhores serviços, buscando atender a todas as necessidades de todos os seus stakeholders.

O setor de telecomunicações no Brasil é regulado pela Lei Geral de Telecomunicações, que dispõe sobre a organização dos serviços e a criação e funcionamento do órgão regulador, a Anatel (Agência Nacional das Telecomunicações), a qual estabelece as normas sobre a prestação de serviços de telecomunicações. A Anatel é um órgão independente que mantém estreita relação com o Ministério das Comunicações. Em 2009, novas regras foram determinadas ou plenamente implementadas para alguns aspectos referentes à prestação de serviços de Telecomunicações:

Reajuste da VU-M

Em 2009 a Anatel não autorizou o reajuste da tarifa Fixo-Móvel local (VC-1) e, por conseguinte, não houve reajuste do VU-M.

Modelo de Custos

Em 2009, aprofundou-se a implementação do Modelo de Custos, tanto para serviços fixos quanto móveis, sendo que a Anatel prevê que o modelo estará plenamente implementado no início de 2011-2012. Em novembro de 2009 foi publicada a Resolução 535, que estabelece a metodologia de cálculo do Custo Médio Ponderado de Capital (“WACC”) a ser utilizado no modelo de custos, indicador muito importante para o setor de telecomunicações.

As ações da Anatel têm tido com referência o PGR (Plano Geral de Atualização da Regulamentação das Telecomunicações), tais como:

Espectro de Frequências

As operadoras de serviços móveis têm uma grande preocupação quanto a haver disponibilidade adequada de frequências para a prestação e evolução dos serviços. Em 2009, a Anatel publicou Consulta Pública adequando a proposta de alocação de frequências da denominada Faixa de 2,5 GHz, banda considerada ideal para a implementação da próxima geração de celular, denominada 4G ou LTE (Long Term Evolution). Dos 190MHz que serão destinados para a banda 2,5GHz, 140MHz serão alocados para as operadoras de SMP e 50MHz para as operadoras de MMDS. Em dezembro de 2009 foi publicada Consulta Pública do Edital de leilão para a denominada Banda H, alocada também para 3G.

Leilão 3G e Compromissos de Abrangência

Em 2007 houve o leilão de frequências 3G (terceira geração), que gerou Compromissos de Abrangência para a telefonia móvel tradicional e para 3G até 2016. No primeiro semestre de 2010, deve ocorrer o leilão remanescente da banda H (3G) na frequência 1,9-2,1GHz.

Unificação das Licenças do SMP

Durante o segundo semestre de 2009, foram estabelecidas as condições para a unificação das licenças das operadoras de SMP, fazendo com que, no caso da TIM, venha a ter apenas três Áreas de Prestação no País, de acordo com as Regiões I, II e III do Plano Geral de Autorizações – PGA.

Em Dezembro 2009, a ANATEL publicou o despacho n° 8.849/2009-CD, onde declara que a cobrança de valor unificado de VU-M por Região do PGA deverá ser livremente pactuado entre as partes, em observância ao Regulamento de Remuneração pelo Uso De Redes, sendo único por região e com aplicabilidade a partir de 1º de novembro de 2009.

Qualidade de Serviços

A Anatel tem investido em sistemas integrados de gestão de fiscalização da qualidade movidos também por uma pressão crescente de outros órgãos de fiscalização, que também possuem autonomia para penalizar as operadoras.