O controle corporativo de riscos é exercido de modo integrado e independente. Ele preserva e valoriza o ambiente de decisões colegiadas por meio de metodologias, modelos e ferramentas de mensuração e controle. As políticas relacionadas ao tema estão alinhadas aos objetivos estratégicos da Organização, às melhores práticas nacionais e internacionais e às leis e aos regulamentos dos órgãos supervisores, sendo revisadas no mínimo anualmente pelo Conselho de Administração e disponibilizadas a todos os funcionários e empresas ligadas por meio da intranet corporativa.

O gerenciamento de riscos e capital se apoia em comitês que subsidiam o Conselho de Administração, a Presidência e a Diretoria-Executiva na tomada de decisões estratégicas. O Comitê de Gestão Integrada de Riscos e Alocação de Capital conta com subsídios do Comitê Executivo de Gerenciamento de Capital e dos Comitês Executivos de Gestão de Riscos, que compreendem tipos de riscos como de crédito, mercado e liquidez, operacional e socioambiental, Basileia, assim como o do Grupo Bradesco Seguros e da BSP Empreendimentos Imobiliários.

Essa estrutura contempla ainda o Comitê Executivo de Produtos e Serviços e os Comitês Executivos das áreas de negócios, que, entre suas atribuições, sugerem os limites de exposição a seus respectivos riscos e elaboram planos de mitigação a serem submetidos ao Comitê de Gestão Integrada de Riscos e Alocação de Capital e ao Conselho

de Administração.

Na área de Risco de Crédito, a Organização executou, no decorrer do ano de 2015, um trabalho focado na eficiência da necessidade de capital, dedicado ao aprimoramento dos processos e controles, propiciando a otimização da apuração do cálculo de capital. Para o Bradesco, a constante melhoria e qualificação dos processos tornam-se fundamentais para a ponderação e mitigação de riscos, permitindo melhores formas de avaliação da necessidade de capital, geração de valor para as operações e monitoramento da inadimplência diante de um contexto desafiador.

A Organização conta com uma ferramenta de controle de crédito organizacional para todos os seus segmentos de atuação. Ela identifica e monitora clientes adimplentes e inadimplentes e possibilita a oferta de soluções que mitiguem as necessidades deles em casos de inadimplência. A solução atua, assim, como uma primeira linha de defesa para a gestão do risco e a qualidade do modelo de crédito empreendido.

Preventivamente, o Departamento de Controle Integrado de Riscos (DCIR) também monitora as safras de crédito e reporta suas avaliações e a evolução mensal do crédito ao Conselho de Administração, que divulga quadros de melhoria e ações necessárias para toda a Corporação.

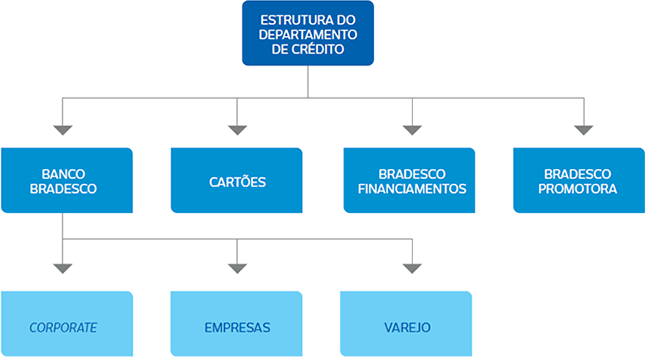

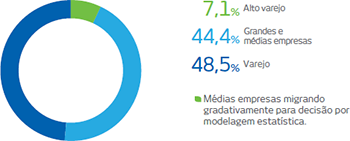

Estrutura do Departamento de Crédito

Essa estrutura contempla ainda o Comitê Executivo de Produtos e Serviços e os Comitês Executivos das áreas de negócios, que, entre suas atribuições, sugerem os limites de exposição a seus respectivos riscos e elaboram planos de mitigação a serem submetidos ao Comitê de Gestão Integrada de Riscos e Alocação de Capital e ao Conselho de Administração.

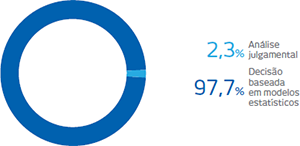

O Bradesco desenvolve todas as soluções tecnológicas aplicadas em suas operações, seus serviços e seus produtos. Uma delas é a análise automática de crédito que envolve 97,7% das mais de 200 mil propostas recebidas diariamente. Constantemente aperfeiçoadas, as ferramentas contam com inputs internos, como a análise do comportamento dos clientes, e inputs externos, a exemplo de dados micro e macroeconômicos, setoriais e bases de dados de negativação (como a Serasa Experian). As propostas de crédito que não são analisadas automaticamente são processadas por analistas que também utilizam informações internas e externas para a validação ou não do contrato. O modelo tem contribuído para a manutenção dos indicadores de inadimplência da Organização com baixa amplitude de variação ao longo dos últimos cinco anos e também para a gestão de riscos socioambientais.

Por meio de novos modelos de classificação de riscos e garantias, a Organização tem ampliado a qualidade da oferta de crédito e melhora na análise do perfil de seus clientes pessoas física e jurídica. A adoção de critérios mais eficazes de segurança permite manter o equilíbrio entre a ampliação da oferta de crédito e a redução da inadimplência. Nesse contexto, dois programas se destacam: o Programa de Cobrança de Vencidos (PCV) e o Programa de Recuperação de Crédito (PRC), que tornam mais rigorosos os processos de concessão e mais eficiente a cobrança diária

de valores vencidos.

Produtividade do Crédito

Volume de propostas de Crédito

Até 200 mil propostas/dia

Volume do ativo

Base dez./2015 – R$ 367 bilhões

Mapa de riscos

Dentre os principais tipos de riscos, destacam-se:

| Crédito |

Operacional |

| Crédito de contraparte |

Estratégia |

| Concentração |

Legal ou de compliance |

| Mercado |

Imprevisibilidade legal (risco regulatório) |

| Liquidez |

Reputação |

| Subscrição |

Socioambiental |

Como linha de defesa, a gestão de riscos busca antecipar eventos e situações de mercado, aperfeiçoando de forma constante suas ferramentas de controle e gestão a fim de mitigar possíveis impactos. Em 2015, a Organização promoveu as seguintes inovações:

Risco de Crédito

- Inclusão da Bradescard México no processo de cálculo do provisionamento integrado e detalhamento dos segmentos de negócios para uso da central de risco. O trabalho incluiu avaliações e análises de melhoria da qualidade e gestão nos segmentos atendidos e também prospecção e novas oportunidades de negócios.

- Em 2015, foi promovida a revisão de escopo do risco socioambiental, de forma que toda empresa que tenha algum fator restritivo pré-existente, como trabalho análogo ao escravo ou áreas embargadas, e cuja operação seja superior a R$ 5 milhões, deve ser analisada obrigatoriamente por uma equipe especializada.

Risco de Mercado

- Centralização de processos e instrumentos de apreçamento para o cálculo da marcação a mercado, antes feito pelo back office e SPSS, no Departamento Integrado de Controle de Riscos (DCIR), que também coordena a Comissão de Marcação

a Mercado.

- Adequação de ajustes prudenciais à nova regulamentação, que torna o processo de determinação de preço de um ativo ainda mais robusto para o cálculo de marcação

a mercado.

- Definição de governança, limites e comitês do Seed Money – processo pelo qual o gestor inicializa um determinado patrimônio líquido de um fundo para torná-lo atrativo ao investidor. O Seed Money será operacionalizado pela BRAM Asset Management.

Risco de Liquidez

- Adoção de novo índice de liquidez em cenários de estresse baseado no Índice de Cobertura de Liquidez (LCR, na sigla em inglês), que responde se a Organização tem disponíveis ativos altamente líquidos para fazer frente a um cenário de estresse. O índice começará a ser divulgado em abril de 2016, mas já está operando desde outubro de 2015 e sendo reportado ao órgão regulador.

Plano de Continuidade de Negócios

- Foi estabelecida uma série de procedimentos para o Plano de Continuidade de Negócios com terceiros, em que é possível identificar se a prestação de serviços é ou não relevante. Ao se enquadrar no critério de relevância, a dependência tem de adotar procedimentos e controles determinados, como informações atualizadas relativas a mudanças de processos críticos.

Risco Integrado

- Constituída em abril de 2015 a Comissão de Acompanhamento de Indicadores de Riscos, cuja finalidade é atuar de forma preventiva no monitoramento de situações de crises, por meio de adoção de indicadores quantitativos e qualitativos.

Risco Socioambiental

- Formalização do tema risco socioambiental na estrutura de Governança de Riscos da Organização, bem como a deliberação do Normativo de Risco Socioambiental.

Mudanças climáticas

G4-EC2

As mudanças climáticas representam um grande desafio nos curto e longo prazos, conferindo riscos e proporcionando oportunidades para os negócios da Organização e dos clientes. Embora não haja análise financeira que mensure o potencial de gerar mudança nas perdas ou receitas da Organização de forma abrangente, ela reconhece os potenciais impactos, sejam eles diretos – relacionados às operações e instalações –, ou indiretos, decorrentes do efeito nos diversos segmentos da economia real, e sua interferência especialmente em crédito, investimento e seguros.

Nesse sentido, a Organização mantém:

- Nas operações: avaliação das oportunidades de melhorias na ecoeficiência, posicionando-se para ações de redução das emissões e para se antecipar na avaliação e gestão dos riscos.

- Nos negócios: avaliação constante da demanda por produtos financeiros e de seguros que ofertem soluções adequadas aos clientes, tanto para impulsionar a economia de baixo carbono como para protegê-los dos impactos ou adaptá-los às transformações decorrentes das mudanças climáticas.

- Risco Operacional: para evitar danos às instalações por eventos climáticos, a maior ação de precaução é a manutenção predial preventiva, revisada anualmente, e a adoção de aspectos de proteção. A mensuração e o controle do risco operacional são realizados de maneira centralizada e independente e geridos em níveis local, regional e global. Os Planos de Continuidade de Negócios (PCN) para as unidades de negócios e o Plano de Recuperação de Desastres (PRD) para a área de Tecnologia da Informação (TI) têm por objetivo mitigar a exposição a esses riscos, especialmente nas áreas consideradas críticas em termos de prestação de serviços aos clientes. O PCN é acionado nos casos em que os funcionários não conseguirem acessar o local de trabalho. Estão previstos o uso de locais alternativos e o uso do Site de Continuidade de Negócios Corporativo (SCNC), em Alphaville (SP). O Centro de Tecnologia da Informação (CTI) é dotado de infraestrutura duplicada para fornecimento de energia elétrica, ar-condicionado e nobreak/geradores, além de um ambiente de contingência próprio localizado em outra cidade, distante 16 km da matriz.

- Risco Socioambiental: no processo de tomada de decisão para a concessão de crédito nos financiamentos para grandes projetos são respeitadas as diretrizes dos Princípios do Equador, além de serem realizados avaliação e monitoramento de projetos que apresentem riscos significativos e não se enquadrem nesse compromisso. Com a adoção da versão 2012 dos Padrões de Desempenho do International Finance Corporation (IFC) pelos Princípios do Equador e com a expectativa de emitir mais do que 25 mil toneladas de carbono por ano, são exigidos dos projetos financiados sob suas diretrizes que contabilizem suas emissões e estudem alternativas financeiramente viáveis de reduzi-las

ou compensá-las.

Carteira de projetos em monitoramento em dezembro de 2015

| Projetos |

Categoria de risco |

Quantidade de contratos |

Valor financiado (R$ milhões) |

| Enquadrados em Princípiosdo Equador |

A (alto) |

12 |

3.994 |

| B (médio) |

20 |

1.348 |

| C (baixo) |

13 |

2.077 |

| Não enquadrados em Princípios do Equador |

|

142 |

7.319 |

| Total |

|

187 |

14.737 |

Carteira de projetos em monitoramento por setor X região em dezembro de 2015 G4-FS6

| |

Norte |

Nordeste |

Sudeste |

Sul |

Centro-Oeste |

Total |

| |

Quantidade |

Valor

(R$ milhões) |

Quantidade |

Valor

(R$ milhões) |

Quantidade |

Valor

(R$ milhões) |

Quantidade |

Valor

(R$ milhões) |

Quantidade |

Valor

(R$ milhões) |

Quantidade |

Valor

(R$ milhões) |

| Agronegócio |

|

|

|

|

16 |

610 |

|

|

7 |

269 |

23 |

878 |

| Energia |

6 |

1.651 |

4 |

423 |

5 |

350 |

1 |

315 |

3 |

206 |

19 |

2.945 |

| Imobiliário |

2 |

122 |

18 |

592 |

75 |

5.092 |

8 |

406 |

4 |

153 |

107 |

6.366 |

| Infraestrutura |

1 |

20 |

|

|

8 |

2.450 |

|

|

1 |

250 |

10 |

2.720 |

| Mineração |

|

|

3 |

111 |

|

|

|

|

|

|

3 |

111 |

| Óleo e Gás |

1 |

80 |

|

|

|

|

|

|

|

|

1 |

80 |

| Outros |

3 |

317 |

3 |

318 |

15 |

697 |

3 |

341 |

|

|

24 |

1.673 |

| Total |

13 |

2.190 |

28 |

1.444 |

119 |

9.199 |

12 |

1.062 |

15 |

878 |

187 |

14.773 |

- Riscos Regulatórios: o Bradesco busca se antecipar a futuras regulamentações referentes à mitigação e à adaptação às mudanças climáticas participando permanentemente de fóruns de discussão e estudo do tema.

- Riscos de Subscrição: nos relatórios de inspeção utilizados pela Bradesco Auto RE para avaliar os riscos patrimoniais, são analisados aspectos como incidência de vendavais, quedas de granizo, danos decorrentes de chuvas e alagamentos, entre outros eventos direta ou indiretamente relacionados às mudanças climáticas.

Algumas implicações financeiras nos aspectos diretos da operação já são observadas, por exemplo, em decorrência da escassez de água e o consequente impacto nos custos da energia. A matriz energética brasileira é proveniente, em sua maioria, de usinas hidrelétricas, mas, desde 2012, o País, além do aumento da demanda (3,5% em 2012, 3,4% em 2013 e 2,2% em 2014), também sofre com a falta de chuvas, influenciando de forma negativa a geração de energia. Somente no fim de 2015 e início de 2016 esse aspecto de chuvas melhorou substancialmente. Assim, no período de menos chuvas, o governo acionou as usinas térmicas, o que influenciou um aumento das tarifas de energia elétrica.

Nas decisões de crédito relacionadas a grandes projetos são considerados, entre outros critérios, os Princípios do Equador

Em função de medidas adotadas pelo governo para estabilização do setor elétrico com reajustes tarifários da ordem de 55%, o Bradesco teve um aumento de 50% na tarifa se comparado a 2014. Sua despesa em 2015 com energia elétrica foi de R$ 292 milhões, retratando um aumento de despesas de aproximadamente R$ 100 milhões.

Mesmo com os aumentos de tarifas e a expansão da rede/acréscimo de equipamentos, com as iniciativas promovidas pelo Departamento de Patrimônio, foi possível reduzir esse consumo em 2,5% (comparado a 2014). Dentre as iniciativas vale destacar: disponibilização do Sistema Gestão de Energia Elétrica e Água (GEA – ferramenta que possibilita o acompanhamento e a análise do consumo mensal de energia elétrica e água pelas dependências, permitindo aos usuários visualização gráfica dos gastos e das metas mensais por localidade), utilização de tecnologia LED, entre outras.

Além de campanhas de consumo consciente, como o Desperdício Zero da Rede de Agências e Programa de Gestão da Ecoeficiência, foi estruturada, em 2015, para sensibilização em 2016, a Campanha Racionalize (consumo consciente de água e energia), que envolve ações de comunicação e educação para toda a Organização. Essas medidas reduziram o impacto financeiro em 4% da projeção de elevação das tarifas.

DMA Conformidade ambiental e social

Para 2016, o objetivo é reduzir mais 2,4% do consumo de energia, comparado a 2015. Em relação aos métodos utilizados para gerenciar os riscos e as oportunidades, desde 2008 o Bradesco realiza Inventário de Emissões de Gases do Efeito Estufa (GEE) com base nas diretrizes do Programa Brasileiro GHG Protocol e da NBR-ISO 14064-1. A Organização estabelece metas para redução das emissões e tem realizado sistematicamente ações para mitigá-las, além de compensar 100% das emissões de Escopos 1 e 2 desde 2011.

Leia mais sobre as implicações financeiras e outros riscos e oportunidades em decorrência de mudanças climáticas no Relatório CDP (em especial capítulos 5 e 6) em

http://goo.gl/Td4V63

| Metas e objetivos para 2015 |

Status |

Justificativa |

Metas e objetivos para 2016 |

| Implementar uma nova ferramenta de automação para controle de riscos de mercado e liquidez |

Em andamento |

Foi implantada a 1ª fase – cálculo do risco de opções. As demais fases têm previsão de término até 2018. |

Realizar workshop de capacitação para fornecedores no CDP Supply Chain |

| Efetuar revisões no risco de liquidez, com base na nova regra do Comitê de Basileia |

Em andamento |

A finalização está prevista

até o fim do primeiro semestre

de 2016. |

Realizar o 14º Encontro

Bradesco de Fornecedores |