Um dos fatores que nos posicionam como uma das mais sólidas instituições financeiras globais é nossa diversificação de resultados, gerados a partir de quatro principais fontes de receitas e produtos, sendo que a atividade de crédito representa 31%, seguros, 32%, serviços, 29%, e TVM e outros, 8%.

O crédito vem passando por um momento de maior pressão devido ao cenário econômico, o que leva ao aumento da inadimplência e baixo crescimento no volume. No entanto, no médio prazo, a diversificação no portfólio de pessoa física, com o aumento da participação em produtos que apresentam menor inadimplência, como crédito imobiliário e crédito consignado, associado à perspectiva da melhora da economia em 2017, levará essa atividade a um melhor desempenho.

As receitas de serviços vêm aumentando a participação nos resultados, com destaque para o produto cartões (29%) e conta-corrente (28%) – percentual sobre total da receita de prestação de serviços (base contábil) –, que vem crescendo amparada fortemente pelas iniciativas de segmentação da base de varejo. Em relação à atividade de seguros, mantemos uma seguradora multilinhas, com forte participação do produto previdência nos prêmios. Essa diversificação nos confere estabilidade na formação final de um sólido e consistente resultado.

A composição de geração de valores é reforçada pela capilaridade, pelo fato de termos a maior rede de distribuição de produtos financeiros e de seguros do Brasil e presença competitiva que possibilita o atendimento a mais de 73 milhões de clientes de quatro gerações e diferentes perfis de renda. Eles têm à disposição mais de 60 mil pontos físicos de atendimento e amplo leque de soluções em mobilidade e acesso a produtos, serviços e transações em ambientes físicos ou digitais.

Outro diferencial estratégico é a abrangente segmentação oferecida aos mais de 26 milhões de correntistas pessoas físicas e jurídicas, de acordo com o perfil de renda, faturamento e necessidades. Para construir, desenvolver e oferecer as melhores soluções em cada uma das segmentações, mapeamos os hábitos de consumo e de relacionamento (físico e digital) e direcionamos opções de crédito, financiamento e seguros baseadas nas reais necessidades e momentos de vida.

Com visão global, empreendemos diversas ações de integração gradativa entre os ambientes físico e digital obtendo a convergência crescente de clientes. Destaque dessa experiência digital proporcionada é a evolução de 3,6 bilhões em transações realizadas por meio dos canais digitais, em 2008, para 12,5 bilhões em 2016.

Temos ainda o compromisso de criar e ofertar constantemente produtos e serviços inclusivos, tornando possível o gerenciamento da vida financeira de pessoas com deficiência. Trabalhamos para o maior uso do CRM e a otimização da estrutura de agências, a fim de sempre melhorarmos a eficiência dos nossos canais de atendimento.

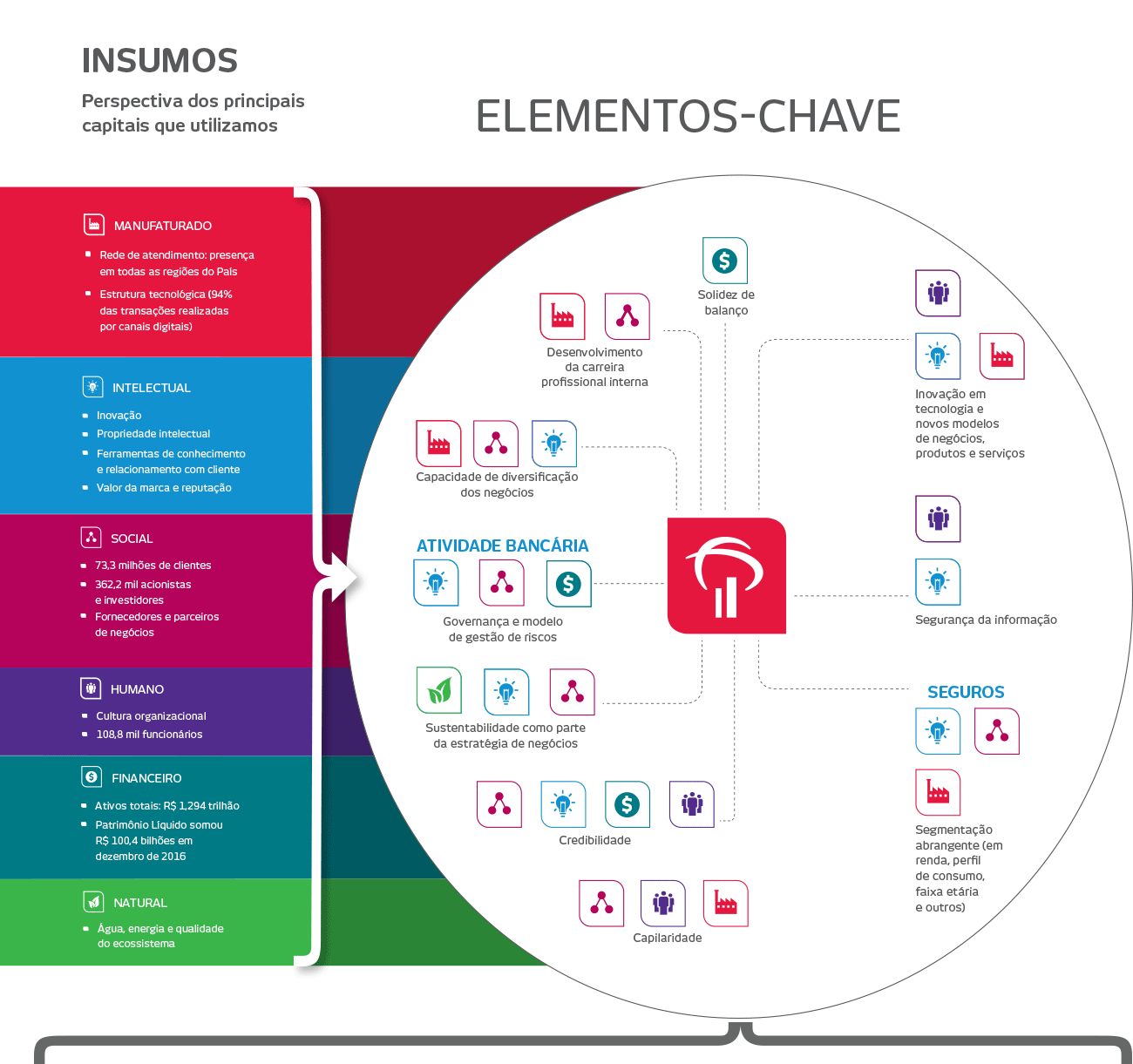

Nesse contexto, a qualidade, inovação e eficiência, a gestão de riscos e oportunidades, a conduta ética, a criação de valor compartilhado de longo prazo, a alavancagem de resultados e o treinamento dos funcionários são elementos-chave que nos conduzem à perenidade dos negócios. A geração de valor considera riscos e oportunidades relacionados à responsabilidade socioambiental, que incluem iniciativas de ecoeficiência e investimentos sociais na promoção de ações educativas, culturais, artísticas, esportivas e dedicadas à preservação ambiental.

COMO O BRADESCO GERA VALOR

Produtos e serviços

| DA ATIVIDADE BANCÁRIA | DA ATIVIDADE de seguros | ||

|---|---|---|---|

| Serviços à

Pessoa

Física: financiamento (imobiliário; consignado; pessoal; veículos), cartão de crédito; microcrédito, operações de câmbio e investimentos |

Serviços à Pessoa

Jurídica: capital

de giro; repasses do BNDES; antecipações; câmbio; exportações; cartão de crédito; operações no exterior; crédito imobiliário; garantias, avais e financiamentos |

Serviços financeiros: cartões; conta-corrente; pagamento e recebimento de contas; operação de crédito; asset management; consórcio; mercado de capitais; derivativos |

Seguros, Planos

de Previdência

Complementar e Títulos |

| Valor gerado | Saiba mais no capítulo |

|---|---|

| Satisfação do cliente e oferta de produtos e serviços adequados | - Estratégia de gestão de riscos - Relacionamento com o cliente - Inovação e tecnologia |

| Fomento do crescimento econômico a partir de financiamentos (a outras empresas, parcerias e impostos) | - Desempenho econômico-financeiro - Estratégia de gestão de riscos |

| Inclusão social, acessibilidade e qualidade de vida (presença em todo o País, bancarização e meios customizados de acesso, desenvolvimento de cultura previdenciária e provisão financeira das pessoas) | - Estratégia de gestão de riscos - Relacionamento com o cliente - Relacionamento com a comunidade |

| Inclusão e educação financeira e previdenciária (para funcionários, clientes e sociedade em geral) | - Relacionamento com o cliente - Relacionamento com a comunidade |

| Inclusão social por meio da educação básica, do esporte e do fomento à cultura e ao meio ambiente | - Relacionamento com a comunidade |

| Engajamento e desenvolvimento de partes interessadas | - Gestão de pessoas - Relacionamento com a comunidade - Estratégia de gestão de riscos |

| Atração e retenção de talentos | - Gestão de pessoas |

| Representatividade do negócio gera poder de influência no mercado, amplificando o potencial de impacto positivo | - Desempenho econômico-financeiro - Estratégia de gestão de riscos |

| Equilíbrio de receitas, solidez e solvência financeira (receita diversificada) garantem resiliência | - Desempenho econômico-financeiro |

| Distribuição de riqueza | - Desempenho econômico-financeiro |

| Qualidade do crédito (ampliação do crédito versus redução da inadimplência) | - Estratégia de gestão de riscos |

| Contínua busca na melhora do Índice de Eficiência Operacional | - Estratégia de gestão de riscos - Desempenho econômico-financeiro |

Temos sido eficientes em contribuir para o acesso de pessoas ao sistema financeiro, com pelo menos uma agência, um ponto de atendimento ou um correspondente bancário em cada município brasileiro, adaptando a estrutura física de acordo com o potencial econômico de cada região, impulsionando o desenvolvimento local agregando valor aos nossos negócios, o que somente é possível dado os investimentos em tecnologia.

Adotamos constantemente e de maneira sistemática uma série de ações que possibilita o reconhecimento da excelência tanto em resultados financeiros quanto em qualidade de atendimento pelos clientes.

Cinco anos antes da publicação do Código de Defesa do Consumidor, criamos o Alô Bradesco, canal para receber e ouvir as manifestações de clientes e não clientes. Nas redes sociais, interagimos com clientes e não clientes, ininterruptamente, com respostas ágeis preparadas por uma equipe própria especializada. São mais de 35 mil interações mensais.

G4-DMA Rotulagem de produtos e serviços

Alinhado ao objetivo de inclusão bancária, nosso projeto de educação financeira busca contribuir com o bem-estar financeiro de funcionários, clientes e não clientes, além de auxiliar na superação de situações de endividamento por meio do uso racional do dinheiro e da prática do crédito responsável, do incentivo à poupança e da realização de investimentos adequados ao perfil e às necessidades. Ao longo de 2016, foram realizados 320 encontros regionais, com mais de 13 mil participantes, em localidades com déficit de desenvolvimento e onde o atendimento bancário é feito por meio de Postos de Atendimento (PAs) e/ou correspondentes bancários.

Também colocamos à disposição, por meio do portal Sociedade de Negócios, conteúdos exclusivos para pessoas jurídicas, informando e atualizando os empreendedores sobre o mercado e suas novidades, além de cooperar com o sucesso dos novos empreendimentos.

Sempre tivemos como premissa garantir a qualidade do atendimento, a satisfação dos clientes e a percepção por parte deles do real significado de cada uma de nossas ações, buscando a qualificação cada vez maior do contato feito por nossos gerentes. O processo de segmentação favorece essa estratégia ao reunir grupos de clientes de um mesmo perfil, permitindo atendimento diferenciado e ganhos de produtividade. Criado em 2003, o Bradesco Prime, por exemplo, dedicado aos clientes de alta renda, destaca-se pelo alto nível de satisfação com a qualidade de atendimento.

O Prime também disponibiliza a Plataforma de Gestão de Patrimônio para clientes distantes dos grandes centros e estrutura para o atendimento a clientes de fora do País e expatriados. Para atendê-los, remodelamos o internet banking, ofertando uma série de serviços internacionais, entre eles a emissão de ordens de pagamento para o envio e recebimento de remessas, e soluções para facilitar saques e transações financeiras no exterior.

Alinhado às novas tendências do consumidor, reestruturamos o conceito da plataforma digital com o lançamento de Plataformas Digitais, trazendo a conveniência do mundo digital sem abrir mão do atendimento personalizado, com horário de atendimento ampliado. Atualmente são contemplados por esse modelo clientes dos segmentos Exclusive, Prime e Private.

No processo de pós-venda, avaliamos a satisfação dos clientes de maneira frequente e sistematizada, com nossas mais diversas ações comerciais e de relacionamento, desde o processo de abertura de contas, passando pelo cumprimento dos padrões de atendimento até ações como a migração de segmento. Os dados consolidados permitem traçar um índice geral de satisfação em relação a cada uma de nossas dependências. Esses resultados impactam diretamente nosso Programa de Objetivos.

Em 2016, lançamos a Revisão Financeira, metodologia comercial que possibilita oferecer consultoria financeira completa por meio de uma entrevista atenta e detalhada com o cliente. A ferramenta possibilita aos gerentes avaliar necessidades e expectativas e identificar oportunidades para ofertar soluções sob medida. A partir da Revisão Financeira, o cliente passa a entender melhor suas necessidades e aproveitar todos os benefícios do planejamento financeiro que disponibilizamos, incluindo a possibilidade de participação em eventos de relacionamento de sua preferência ligados a esporte, música e cinema.

Somado a isso, mais de 99% de nossos gerentes possuem CPA10 ou CPA20 e, em 2016, foram treinados mais de 30 mil funcionários.

Percepção apurada

Anualmente, realizamos pesquisas em todos os segmentos buscando entender a percepção de nossos clientes e dos clientes da concorrência em relação às diversas áreas de relacionamento do mercado bancário, além de monitorar possíveis lacunas dos indicadores de desempenho. Dentre as pesquisas destacam-se:

MAPEAMENTO DO MERCADO FINANCEIRO (MMF) – Tem por objetivo avaliar nosso desempenho e o dos concorrentes. É feito com pessoas físicas e jurídicas que se relacionam com bancos. De abrangência nacional, totalizou 10.718 entrevistas. Os principais indicadores apurados são: Uso de bancos, 1º banco do cliente, Awareness (Consciência), Atratividade, Recomendação, Satisfação, Razões de uso do banco, Posse de produtos e Canais utilizados em cada banco. A MMF é realizada em duas ondas: em maio/junho e em outubro/novembro.

MAPEAMENTO DO MERCADO FINANCEIRO (MMF) – Tem por objetivo avaliar nosso desempenho e o dos concorrentes. É feito com pessoas físicas e jurídicas que se relacionam com bancos. De abrangência nacional, totalizou 10.718 entrevistas. Os principais indicadores apurados são: Uso de bancos, 1º banco do cliente, Awareness (Consciência), Atratividade, Recomendação, Satisfação, Razões de uso do banco, Posse de produtos e Canais utilizados em cada banco. A MMF é realizada em duas ondas: em maio/junho e em outubro/novembro.  PESQUISA DE IMAGEM – Avalia a situação atual da imagem da nossa marca em relação aos concorrentes, verificando como nos posicionamos, do ponto de vista da percepção dos diversos segmentos com os quais nos relacionamos. A pesquisa tem abrangência nacional e é realizada com um universo de 5.782 entrevistados, distribuídos em: Baixa renda, Classic, Exclusive, Prime e Varejo PJ, Empresas e Corporate. Os principais indicadores apurados são: Awaneress (Consciência), Banco em que tem conta, Banco principal e Atributos de imagem associados aos bancos.

PESQUISA DE IMAGEM – Avalia a situação atual da imagem da nossa marca em relação aos concorrentes, verificando como nos posicionamos, do ponto de vista da percepção dos diversos segmentos com os quais nos relacionamos. A pesquisa tem abrangência nacional e é realizada com um universo de 5.782 entrevistados, distribuídos em: Baixa renda, Classic, Exclusive, Prime e Varejo PJ, Empresas e Corporate. Os principais indicadores apurados são: Awaneress (Consciência), Banco em que tem conta, Banco principal e Atributos de imagem associados aos bancos.