Desempenho da Tractebel Energia

Desempenho operacional

Disponibilidade

Em 2014, as usinas operadas pela Tractebel Energia, descontadas as paradas programadas, atingiram 96,5% de disponibilidade – valor formado por 98,7% de disponibilidade das hidrelétricas, 82,7% das termelétricas e 95,0% das usinas de fontes complementares. Consideradas as paradas programadas, a disponibilidade global foi de 86,8%, sendo 88,9% das hidrelétricas, 71,9% das termelétricas e 89,3% das usinas de fontes complementares. GRI EU30

Produção

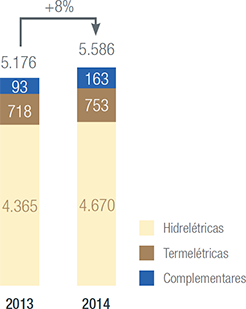

A produção total de energia elétrica no ano alcançou 48.941 GWh, correspondentes a 5.586 MW médios, um aumento de 7,9% em relação a 2013. Do total gerado, as hidrelétricas foram responsáveis por 40.912 GWh (4.670 MW médios), um aumento de 7,0%; as termelétricas por 6.598 GWh (753 MW médios), um aumento de 4,8%; e as usinas complementares por 1.432 GWh (163 MW médios), um aumento de 76,5%, também em relação a 2013. O aumento de produção das usinas complementares deve-se principalmente à entrada em operação em 2014 das usinas eólicas Fleixeiras I e Mundaú, ambas do Complexo Eólico Trairi, da Usina Termelétrica Ferrari e da Usina Solar Fotovoltaica Cidade Azul.

Observe-se que, em relação ao aumento da geração hidrelétrica da Tractebel Energia, este não resulta necessariamente em melhoria do desempenho econômico-financeiro, como, analogamente, a redução desse tipo de geração não implica obrigatoriamente em deterioração do desempenho econômico-financeiro da Companhia. O motivo para isso é a adoção do Mecanismo de Realocação de Energia (MRE), um instrumento financeiro que visa ao compartilhamento dos riscos hidrológicos que afetam os agentes de geração, buscando garantir a otimização dos recursos hidrelétricos do Sistema Interligado Nacional (SIN). Já com relação à geração termelétrica da Tractebel Energia, seu aumento reduz a exposição ao Preço de Liquidação das Diferenças (PLD), sendo o inverso também verdadeiro, mantidas as outras

Clientes

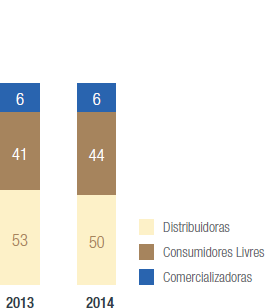

Em 2014, os consumidores livres representaram 44,0% das vendas físicas e 40,6% da receita líquida de vendas, aumentos de 2,6 pontos percentuais em ambos os indicadores na comparação com 2013.

Geração (MW médios)

Participação de clientes nas vendas físicas (%)

Participação de clientes nas vendas contratadas que compõem a receita líquida de vendas (%)

Estratégia de comercialização

A Companhia tem como estratégia de comercialização a venda gradativa da energia disponível para determinado ano, de forma a reduzir o risco de exposição ao preço spot (Preço de Liquidação das Diferenças – PLD) do mesmo ano. As vendas são feitas nas “janelas” de oportunidade que se apresentam quando o mercado se mostra com maior propensão a comprar. Entretanto, em razão da alteração da metodologia de cálculo do preço spot, elevando-o consideravelmente, e da maior volatilidade desse preço, aliada ao déficit sistêmico de geração hidrelétrica verificado nos últimos trimestres e da perspectiva de manutenção desse cenário para os próximos, a Tractebel Energia vem considerando deixar um volume maior de sua capacidade comercial descontratada no mercado de curto prazo, de modo a atenuar os efeitos negativos decorrentes desses fatores.

Balanço de energia

De acordo com os dados de capacidade comercial própria e contratos de compra e venda em vigor em 31 de dezembro de 2014, o balanço de energia da Companhia é apresentado a seguir:

Balanço de energia (MW médios)

Desempenho econômico-financeiro GRI G4-EC1

Indicadores e informações financeiras

| 2012 | 2013 | 2014 | Variação | |

|---|---|---|---|---|

| Informações financeiras (R$ milhões) | ||||

| Ativo total | 13.620,5 | 12.637,6 | 12.310,95 | 7,8% |

| Patrimônio líquido | 5.654,9 | 5.364,6 | 5.502,35 | 5,4% |

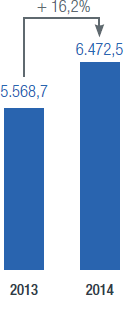

| Receita líquida de vendas | 6.472,5 | 5.568,7 | 4.912,5 | 16,2% |

| Lucro bruto | 2.497,7 | 2.657,0 | 2.781,6 | -6,0% |

| Resultado de serviço (EBIT ou LAJIR)1 | 2.302,9 | 2.387,2 | 2.539,35 | -3,5% |

| Lucro operacional | 1.956,6 | 2.001,7 | 2.086,35 | -2,3% |

| Lucro líquido | 1.383,1 | 1.436,7 | 1.490,95 | -3,7% |

| EBITDA (LAJIDA)2 | 2.895,1 | 3.042,6 | 3.100,55 | -4,8% |

| Indicadores financeiros (R$ milhões) | ||||

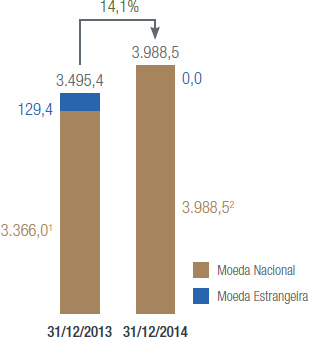

| Dívida total (empréstimos, financiamentos e debêntures) | 3.988,5 | 3.495,4 | 3.534,5 | 14,1% |

| Caixa e equivalentes de caixa e depósitos vinculados | 1.750,7 | 1.346,1 | 1.283,2 | 30,1% |

| Dívida líquida | 2.237,8 | 2.149,3 | 2.251,3 | 4,1% |

| ROCE3 (%) | 22,3 | 23,1 | 24,75 | -0,8 p.p. |

| Dívida bruta/EBITDA (LAJIDA) | 1,4 | 1,1 | 1,1 | 0,3 p.p. |

| Dívida líquida/EBITDA (LAJIDA) | 0,8 | 0,7 | 0,7 | |

| Participação do capital de terceiros sobre o ativo total (%) | 58,5 | 57,6 | 55,35 | 0,9 p.p. |

| Margem operacional (%) | 30,2 | 35,9 | 42,55 | -5,7 p.p. |

| Margem líquida (%) | 21,4 | 25,8 | 30,35 | -4,4 p.p. |

| Ações | ||||

| Lucro líquido por ação (R$) | 2,1189 | 2,2011 | 2,28405 | -3,7% |

| Preço médio da ação4 – ON (R$) | 32,97 | 33,11 | 28,77 | -0,4% |

| Dividendos por ação (R$) | 1,1876 | 2,2584 | 2,3691 | -47,4% |

Receita líquida de vendas

a) Receita líquida de vendas

Na comparação entre 2014 e 2013, houve ampliação da receita líquida de vendas de R$ 903,8 milhões, ou 16,2%, passando de R$ 5.568,7 milhões em 2013 para R$ 6.472,5 milhões em 2014. Essa elevação decorreu essencialmente da seguinte combinação:

- R$ 351,4 milhões – aumento do preço médio líquido de venda;

- R$ 218,4 milhões – elevação da quantidade de energia vendida;

- R$ 176,8 milhões – acréscimo da receita nas transações realizadas no mercado de curto prazo, inclusive na Câmara de Comercialização de Energia Elétrica (CCEE);

- R$ 159,9 milhões – recomposição de receita que a Companhia deixou de auferir na CCEE em razão da paralização temporária de geração, motivada por sinistros em unidades geradoras do Complexo Termelétrico Jorge Lacerda; e

- R$ 6,1 milhões – redução da receita de venda de crédito de carbono.

b) Preço médio líquido de venda

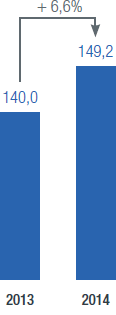

Em 2014, o preço médio de venda da energia, líquido dos tributos sobre a receita, foi de R$ 149,20/MWh, 6,6% superior ao de 2013, de

c) Volume de vendas

A quantidade de energia vendida no ano foi de 37.072 GWh (4.232 MW médios), crescimento de 1.627 GWh (186 MW médios), ou 4,6%, na comparação com 2013, quando o volume foi de 35.445 GWh (4.046 MW médios).

Comentários sobre as variações da receita líquida de vendas, por natureza de conta

a) Distribuidoras

No ano de 2014, a receita de venda a distribuidoras atingiu 3.044,0 milhões, aumento de 7,8% em relação à de 2013, de R$ 2.824,2 milhões. Esse acréscimo é explicado pela associação das seguintes variações: (i) R$ 216,1 milhões – crescimento de 7,6% no preço médio líquido de vendas; e (ii) R$ 3,7 milhões – incremento de 0,1% do volume de energia vendida.

b) Comercializadoras

Em 2014, a receita de venda a comercializadoras foi de R$ 239,2 milhões, 4,4% inferior à de 2013, de R$ 250,1 milhões. A redução é resultado dos seguintes aspectos: (i) R$ 7,6 milhões – diminuição de 3,1%, ou 65 GWh (7 MW médios), na quantidade de energia vendida; e (ii) R$ 3,3 milhões – decréscimo de 1,3% no preço médio líquido de vendas.c) Consumidores livres

Em 2014, a receita de venda a consumidores livres alcançou R$ 2.247,9 milhões, 19,1% além dos R$ 1.887,0 milhões de 2013. Essa ampliação está relacionada a: (i) R$ 222,3 milhões – acréscimo de 1.669 GWh (191 MW médios), ou 11,4%, na quantidade de venda de energia; e (ii) R$ 138,6 milhões – crescimento de 6,9% no preço médio líquido da energia vendida.

d) Transações no mercado de curto prazo, inclusive no âmbito da CCEE

Em 2014, em relação a 2013, houve uma ampliação de R$ 336,7 milhões na receita das transações de curto prazo, inclusive no âmbito da CCEE, passando de R$ 566,4 milhões em 2013 para R$ 903,1 milhões em 2014. O montante apurado nos 12 meses de 2014 inclui o reconhecimento da recomposição de receita devido à redução da posição credora na CCEE, em razão da interrupção temporária da geração, motivada por sinistros ocorridos em unidades geradoras do Complexo Termelétrico Jorge Lacerda, no valor de R$ 159,9 milhões. As explicações sobre essas operações e variações estão no item “Detalhamento das operações de curto prazo, inclusive as transações na CCEE”.

Receita líquida de vendas (R$ milhões)

Preço líquido médio de venda* (R$/MWh)

Custos da venda de energia e serviços

Em 2014, os custos da venda de energia e serviços alcançaram R$ 3.974,8 milhões, 36,5%, ou R$ 1.063,1 milhões superiores aos R$ 2.911,7 milhões de 2013. Essa variação decorreu essencialmente dos seguintes fatores:

- energia elétrica comprada para revenda: incremento de R$ 500,5 milhões em 2014 em relação a 2013, refletindo principalmente (i) os reajustes de preço dos contratos existentes; e (ii) o aumento das contratações de médio e longo prazo no montante de 2.897 GWh (331 MW médios) em 2014.

- transações no mercado de curto prazo, inclusive no âmbito da CCEE: entre 2014 e 2013, ocorreu aumento nos custos de R$ 401,6 milhões. Tal variação inclui o montante de R$ 83,3 milhões, reconhecido como recuperação de custo, haja vista a elevação da exposição na CCEE devido à interrupção temporária da geração de unidades geradoras do Complexo Termelétrico Jorge Lacerda anteriormente mencionada. Maiores detalhes estão descritos na sequência em item específico.

- combustíveis para produção de energia elétrica: acréscimo de R$ 134,1 milhões entre 2013 e 2014, refletindo principalmente o aumento do consumo de gás natural pela Usina Termelétrica William Arjona, em razão de maior despacho da Usina.

- encargos de uso de rede elétrica e conexão: elevação de R$ 25,1 milhões entre 2013 e 2014, decorrente em grande parte do reajuste anual das tarifas de transmissão, além da entrada em operação comercial do Complexo Eólico Trairi e da aquisição da Ferrari Termoelétrica S.A.

- materiais e serviços de terceiros: crescimento de R$ 20,7 milhões entre 2013 e 2014, em decorrência principalmente de maior demanda por serviços de operação e manutenção, especialmente no Complexo Termelétrico Jorge Lacerda, na Usina Hidrelétrica São Salvador e na Usina Termelétrica Ferrari.

- compensação financeira pela utilização de recursos hídricos (royalties): aumento de R$ 22,4 milhões entre 2013 e 2014, explicada em grande parte pelo incremento na geração de unidades hidrelétricas da Companhia.

- pessoal: aumento de R$ 16,1 milhões entre 2013 e 2014, em função do reajuste anual da remuneração e dos benefícios dos empregados.

- depreciação e amortização: ampliação de R$ 9,7 milhões entre 2013 e 2014, em razão principalmente do início da operação do Complexo Eólico Trairi e da aquisição da Ferrari Termoelétrica S.A.

- reversão de provisões operacionais, líquida: efeito positivo no resultado de R$ 13,8 milhões entre 2013 e 2014, decorrente principalmente de: (i) R$ 92,3 milhões – reversão de provisão cível relativa à cobrança de valor adicional de Tarifa de Uso do Sistema de Transmissão (TUST) da Usina Hidrelétrica Ponte de Pedra (UHPP), motivada por decisão favorável à Companhia que reduziu o risco de perda na ação judicial; (ii) R$ 89,3 milhões – constituição de provisão cível decorrente de disputa judicial com fornecedor em função de divergência quanto à aplicação dos termos da legislação vigente, no que se refere à definição do preço do insumo consumido; e (iii) R$ 15,7 milhões – reversão de provisão relativa à cobrança de INSS em decorrência da adesão da Companhia ao plano de equacionamento de débitos fiscais denominado “Refis da Copa”.

- outros: efeito positivo de R$ 55,4 milhões entre 2013 e 2014, refletindo essencialmente a reversão no segundo trimestre de 2014 de passivos prescritos relacionados à compra de energia e encargos de transmissão, no valor de R$ 54,8 milhões.

Acréscimo de R$ 134,1 milhões entre 2013 e 2014, refletindo principalmente o aumento do consumo de gás natural pela Usina Termelétrica William Arjona, em razão de maior despacho da Usina

Detalhamento das operações de curto prazo, inclusive as transações na CCEE

Operações de curto prazo são definidas como compra e venda de energia com duração da entrega não superior a seis meses, que tenham como objetivo principal a gestão da exposição da Tractebel Energia na CCEE. Dessa forma, o preço da energia nessas operações tem como característica o vínculo com o Preço de Liquidação de Diferenças (PLD). O presente item engloba também as transações na CCEE, dado o caráter volátil e sazonal – e, portanto, de curto prazo – dos resultados advindos da contabilização na CCEE. Adicionalmente, as exposições positivas ou negativas são liquidadas a PLD, logo, à semelhança das operações de curto prazo descritas acima.

Sobre as transações na CCEE, os diversos lançamentos credores ou devedores realizados mensalmente na conta de um agente da CCEE são sintetizados em uma fatura única, a receber ou a pagar, exigindo, portanto, seu registro na rubrica de receita ou de despesa. Cabe ressaltar que, em razão de ajustes na estratégia de gerenciamento de portfólio da Companhia, vem se verificando nos últimos anos uma mudança no perfil das faturas mencionadas. Tal alternância dificulta a comparação direta dos elementos que compõem cada fatura nos dois anos, sendo essa a razão para a criação do presente tópico. Assim, ele permite realizar uma análise das oscilações dos principais elementos, a despeito de terem sido alocados ora na receita ora na despesa, conforme a natureza credora ou devedora da fatura à qual estão vinculados.

Genericamente, esses elementos são receitas ou despesas provenientes, por exemplo:

- da aplicação do Mecanismo de Realocação de Energia (MRE);

- do Fator de Ajuste da Energia Assegurada, que ocorre quando a geração das usinas que fazem parte do MRE, em relação à energia alocada, é maior (Energia Secundária) ou menor (GSF – Generation Scaling Factor);

- do chamado “risco de submercado”;

- do despacho motivado pela Curva de Aversão ao Risco (CAR);

- da aplicação dos Encargos de Serviço do Sistema (ESS), que resultam do despacho fora da ordem de mérito de usinas termelétricas; e

- naturalmente, da exposição (posição vendida ou comprada de energia na contabilização mensal), que, por sua vez, será liquidada ao valor do PLD.

No acumulado de 2014, o resultado líquido decorrente de transações de curto prazo, inclusive as realizadas na CCEE, foi negativo em R$ 136,2 milhões ante ao também resultado negativo de R$ 71,3 milhões, obtido em 2013, ou seja, uma piora de R$ 64,9 milhões entre os anos comparados. Expurgando a constituição da provisão da CNPE 03 em 2013 e a sua reversão em 2014, o resultado negativo das transações no mercado de curto prazo, inclusive no âmbito da CCEE, entre os exercícios, seria maior em R$ 173,9 milhões.

Essa piora decorreu, especialmente, pela conjunção do que segue:

- crescimento do efeito líquido negativo decorrente da aplicação do GSF;

- elevação da posição credora na CCEE como resultado da estratégia de alocação de energia pela Companhia;

- aumento da exposição termelétrica da Companhia relacionada sobretudo à suspensão de geração causada pelos sinistros e manutenções de unidades geradoras termelétricas;

- redução de compras de energia de curto prazo;

- elevação do resultado positivo no MRE; e

- reversão da provisão dos eventuais custos relativos aos efeitos da participação dos geradores no rateio dos Encargos de Serviço do Sistema (ESS), conforme estabelecido pela Resolução CNPE 03, vista a redução do risco de perda na ação judicial que contesta a cobrança desses valores; e

- recuperação dos efeitos negativos na CCEE, ocasionados pela interrupção na geração, devido a sinistros em unidades geradoras, anteriormente mencionado. Dessa forma, os efeitos negativos relatados nos itens (i) e (iii) foram atenuados pelos demais.

Cabe ressaltar que os expressivos aumentos do PLD médio entre 2013 e 2014, conforme informado a seguir , contribuíram significativamente para os efeitos positivos nos resultados decorrentes da ampliação da posição credora na CCEE, e de forma negativa para os custos relativos à aplicação do GSF e à exposição termelétrica. No comparativo entre os anos, o PLD dos submercados Sul e Sudeste/Centro-Oeste avançou 161,7%, passando de R$ 258,19/MWh em 2013 para R$ 675,81/MWh em 2014.

Provisão para redução ao valor recuperável

No ano de 2013, a Companhia reconheceu provisão para redução do valor recuperável (impairment) de ativos, em especial os da Usina Termelétrica Charqueadas, no montante de R$ 72,8 milhões. O impairment dos ativos de Charqueadas foi constituído em razão dos prováveis efeitos das normas impostas pela Aneel que preveem a redução do reembolso do carvão a partir de janeiro de 2016, o que, de acordo com avaliações internas, inviabilizaria a recuperação dos ativos e dos investimentos adicionais que seriam necessários para atendimento aos novos fatores de eficiência da usina exigidos pelo regulador.

EBITDA e margem EBITDA

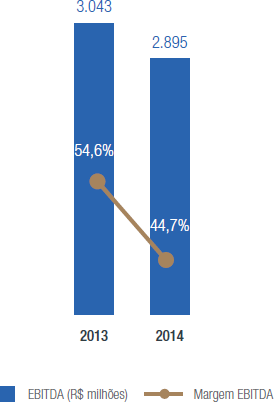

No exercício, o EBITDA apresentou redução de R$ 147,5 milhões, ou 4,8%, passando de R$ 3.042,6 milhões em 2013 para R$ 2.895,1 milhões em 2014. A margem EBITDA em 2014 atingiu 44,7%, representando uma queda de 9,9 pontos percentuais em comparação ao ano anterior. As reduções desses indicadores decorreram principalmente da combinação dos seguintes fatores:

- aumento de R$ 569,8 milhões na receita líquida de venda de energia contratada;

- efeito negativo de R$ 417,1 milhões nas transações realizadas no mercado de curto prazo, inclusive as realizadas no âmbito da CCEE;

- reconhecimento em 2014 da recuperação dos efeitos negativos na CCEE decorrentes dos sinistros em unidades geradoras da Companhia, conforme acima mencionado, no valor de R$ 243,2 milhões;

- reversão em 2014 da provisão decorrente dos impactos da Resolução CNPE 03, constituída em 2013, no montante de R$ 54,5 milhões, resultando em variação positiva de R$ 109,0 milhões;

- acréscimo de R$ 500,5 milhões nas compras de energia para revenda;

- crescimento de R$ 134,1 milhões no consumo de combustível;

- constituição em 2014 de provisão cível decorrente de disputa judicial com fornecedor, em função de divergência à definição do preço do combustível consumido, no montante de R$ 89,3 milhões;

- reversão em 2014 de provisões relativas: (viii.i) à cobrança de valor adicional de Tarifa de Uso do Sistema de Transmissão da Usina Hidrelétrica Ponte de Pedra, no valor de R$ 92,3 milhões; e (viii.ii) a passivos prescritos, no montante de R$ 54,8 milhões; e

- elevação de R$ 75,6 milhões dos demais custos e despesas operacionais. Desconsiderando-se os efeitos não recorrentes mencionados nos itens (iv), (viii.i) e (viii.ii), o EBITDA teria alcançado R$ 2.693,5 milhões e R$ 3.097,1 milhões, nos anos de 2014 e 2013 respectivamente, uma redução de R$ 403,6 milhões, ou 13,0%, entre os exercícios comparados.

EBITDA(1) (R$ milhões) e margem EBITDA

Reconciliação do lucro líquido com o EBITDA (em R$ milhões)

| 2014 | 2013 | Variação (%) | |

|---|---|---|---|

| Lucro líquido | 1.383,1 | 1.436,7 | -3,7 |

| (+) Imposto de renda e contribuição social | 573,5 | 565,0 | 1,5 |

| (+) Despesas financeiras, líquidas | 346,3 | 385,5 | -10,2 |

| (+) Depreciação e amortização | 592,1 | 582,5 | 1,7 |

| (+) Provisão para redução ao valor recuperável | 0,0 | 72,8 | -100,0 |

| EBITDA | 2.895,0 | 3.042,5 | -4,8 |

As receitas financeiras aumentaram R$ 23,7 milhões, passando de R$ 182,7 milhões para R$ 206,4 milhões

Resultado financeiro

a) Receitas financeiras

No comparativo entre 2013 e 2014, as receitas financeiras aumentaram R$ 23,7 milhões, passando de R$ 182,7 milhões para R$ 206,4 milhões. Essa variação é explicada, essencialmente, pelos seguintes fatores:

- reversão de R$ 61,4 milhões, em 2014, correspondente aos juros e variação monetária dos passivos prescritos mencionados no item “Custos da Venda de Energia e Serviços – Outros”;

- aumento de R$ 25,4 milhões na receita com aplicações financeiras;

- redução de R$ 18,0 milhões nos ganhos decorrentes de êxito em ações judiciais;

- reconhecimento de ganho de R$ 49,1 milhões em 2013, oriundo da liquidação antecipada a valor de mercado da dívida com a Secretaria do Tesouro Nacional (STN); e

- incremento de R$ 2,0 milhões de variação monetária de depósitos judiciais.

b) Despesas financeiras

As despesas caíram de R$ 568,2 milhões em 2013 para R$ 552,7 milhões em 2014, ou seja, R$ 15,5 milhões, resultado da combinação das seguintes variações:

- redução de R$ 42,4 milhões na despesa com variação cambial de dívidas;

- aumento de R$ 7,9 milhões nos juros e variação monetária sobre as concessões a pagar;

- elevação de R$ 7,3 milhões nos juros líquidos sobre passivo atuarial;

- crescimento de R$ 6,8 milhões nos juros e variação monetária sobre dívidas; e

- incremento de R$ 4,9 milhões nos encargos financeiros sobre demais débitos da Companhia.

Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL)

As despesas com IR e CSLL passaram de R$ 565,0 milhões em 2013 para R$ 573,5 milhões em 2014, aumento de R$ 8,5 milhões. Essa variação é resultado principalmente da redução do lucro antes dos impostos e do menor montante do crédito dos juros sobre o capital próprio. As alíquotas efetivas dos tributos sobre o lucro nos anos de 2014 e 2013 ficaram em 29,3% e 28,2%, respectivamente.

Lucro líquido

No exercício, o lucro líquido passou de R$ 1.436,7 milhões em 2013 para R$ 1.383,1 milhões em 2014, ou seja, uma redução de R$ 53,6 milhões, ou 3,7%. Essa variação decorreu, essencialmente, dos seguintes fatores anteriormente explicados, líquidos do imposto de renda e contribuição social:

- redução de R$ 97,4 milhões do EBITDA;

- queda de R$ 37,1 milhões das despesas financeiras líquidas recorrentes e redução dos ganhos financeiros não recorrentes entre os anos de 2013 e 2014 de R$ 11,2 milhões, resultando em uma variação de R$ 25,9 milhões no resultado financeiro;

- aumento de R$ 6,4 milhões da depreciação e amortização;

- reconhecimento do impairment de R$ 48,0 milhões no exercício de 2013; e

- redução de R$ 23,7 milhões das deduções permanentes das bases de cálculo do imposto de renda e contribuição social, em especial os juros sobre o capital próprio.

Expurgando-se os efeitos anuais não recorrentes, líquidos de impostos, que impactaram positivamente o EBITDA de 2014, no total de R$ 133,1 milhões, e negativamente o ano de 2013, em R$ 36,0 milhões, o registro do impairment em 2013 no valor de R$ 48,0 milhões; e os efeitos não recorrentes no resultado financeiro – encargos financeiros de R$ 40,5 milhões sobre os passivos prescritos revertidos em 2014, ganho no ano de 2013 de R$ 32,4 milhões na liquidação antecipada de dívida e ganho em 2013 de R$ 19,3 milhões em ação judicial transitada em julgado –, o lucro líquido nos anos de 2014 e 2013 seria R$ 1.209,5 milhões e R$ 1.469,0 milhões, respectivamente, uma redução de R$ 259,5 milhões, ou 17,7%, entre os anos analisados.

Lucro líquido

R$ milhões

Evolução da dívida líquida

R$ milhões

Endividamento

Em 31 de dezembro de 2014, a dívida líquida (dívida total menos caixa e equivalentes de caixa) da Companhia era de R$ 2.237,8 milhões, acréscimo de 4,1% em relação ao registrado ao final de 2013. A partir do terceiro trimestre de 2014, os depósitos vinculados à garantia do pagamento dos serviços da dívida passaram a ser deduzidos da dívida bruta para fins de composição da dívida líquida. De modo a manter a consistência dos procedimentos entre os períodos analisados, a dívida líquida de 31 de dezembro de 2013 passou de R$ 2.271,2 milhões

A dívida bruta total consolidada, representada principalmente por empréstimos, financiamentos e debêntures, líquida de operações de hedge, totalizava R$ 3.988,5 milhões ao final de 2014, acréscimo de 14,1% comparativamente à posição de 31 de dezembro de 2013. Do total da dívida no final do período, 28,7% estava denominada em moeda estrangeira (9,7% ao final de 2013). Considerando-se, no entanto, as operações de swap contratadas, não havia exposição a moedas estrangeiras ao final de 2014.

Composição da dívida bruta (R$ milhões)

Custo da dívida

1 Inclui dívida de US$ 90,0 milhões com swap integral para CDI

2 Inclui dívida de US$ 370,3 milhões com swap integral para CDI

3 Inclui dívida de US$ 460,3 milhões com swap integral para CDI

O incremento no endividamento da Companhia está relacionado principalmente à combinação dos seguintes fatores ocorridos entre 2013 e 2014:

- saques contra o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e seus agentes financeiros no valor total acumulado de R$ 130,7 milhões, para suportar os investimentos na modernização das Usinas Hidrelétricas Salto Santiago e Passo Fundo;

- absorção do contrato de financiamento com BNDES e bancos repassadores decorrente da aquisição da Ferrari Termoelétrica S.A. no valor de R$ 44,5 milhões;

- contratação de empréstimos em bancos estrangeiros no valor de US$ 370,3 milhões (equivalente a R$ 927,2 milhões), sujeitos a operações de swap, para proteger a totalidade dos fluxos de caixa futuros contra a alta do dólar norte-americano;

- emissão, em dezembro de 2014, de debêntures simples, não conversíveis em ações, no montante de R$ 162,4 milhões;

- a geração de R$ 265,3 milhões em encargos incorridos a serem pagos e variação monetária e cambial;

- amortização de debêntures no valor de R$ 184,6 milhões; e

- R$ 852,3 milhões em amortizações de empréstimos e financiamentos.

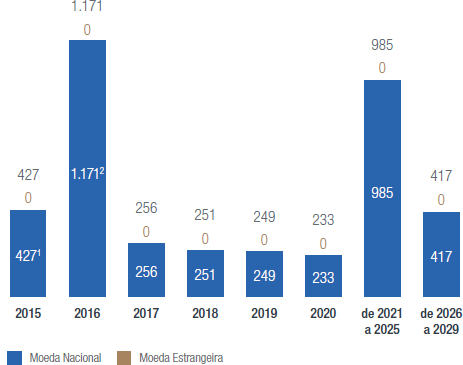

Cronograma de Vencimento de Dívida

2 Inclui dívida de US$ 370,3 milhões com swap integral para CDI.

Ao longo do ano, o investimento em ações de gestão ambiental somou R$ 17,0 milhões, enquanto os gastos operacionais foram de R$ 32,1 milhões

Custo de capital

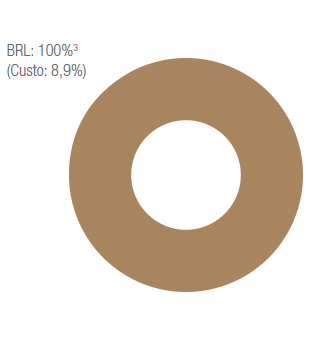

A formação usual do capital investido pela Tractebel Energia na expansão do seu negócio é de cerca de um terço de capital próprio – para isso, a Companhia, quando necessário, retém parte do lucro gerado – e dois terços de capital de terceiros. Na parcela que possui como fonte o capital de terceiros, a Companhia tem obtido financiamentos por meio de linhas de crédito setoriais, preferencialmente do BNDES, com taxas inferiores às de mercado. A maior parte desses recursos está vinculada à TJLP (61,9% do total do endividamento em moeda nacional em 31 de dezembro de 2014). O restante dos recursos é proveniente de outros empréstimos com taxas variáveis no mercado. No exercício encerrado em 31 de dezembro de 2014, o custo total da dívida da Companhia com terceiros foi de 8,85%, sendo integralmente representada por dívidas em moeda nacional. O custo do capital próprio é, presumidamente, maior que o custo do capital de terceiros e, no caso da Companhia, leva em conta a taxa livre de risco, a taxa de risco Brasil e o prêmio de risco de mercado, além do beta desalavancado, que varia de acordo com o mercado, a série histórica e a liquidez da ação na bolsa de valores. Considerando a exigência de uma taxa de retorno adequada, a Companhia busca remunerar satisfatoriamente os investimentos feitos com capital próprio.

Investimentos em 2014

Expansão e revitalização do parque gerador

A Companhia deu continuidade ao crescimento e à revitalização do seu parque gerador. A construção dos Complexos Eólicos Trairi, Campo Largo e Santa Mônica e a ampliação da Usina Termelétrica Ferrari demandaram R$ 343,0 milhões. Já nos projetos de manutenção e revitalização, foram investidos R$ 228,4 milhões. Dessa forma, em 2014 esses investimentos totalizaram R$ 571,4 milhões.

Pesquisa e Desenvolvimento (P&D)

Foram destinados R$ 40,5 milhões no programa de P&D: R$ 16,2 milhões em projetos, a mesma quantia para o Fundo Nacional de Desenvolvimento Científico e Tecnológico, e R$ 8,1 milhões correspondentes ao repasse ao Ministério de Minas e Energia. O investimento total nos mais de 25 projetos em andamento – alguns em cooperação com outras instituições – corresponde a cerca de R$ 142 milhões. GRI EU8

Gestão ambiental

Ao longo do ano, o investimento em ações de gestão ambiental foi de R$ 17,0 milhões, enquanto os gastos operacionais foram de R$ 32,1 milhões. GRI G4-EN31

Capacitação profissional

O plano de treinamento e desenvolvimento da Tractebel Energia abrange suas estratégias de curto, médio e longo prazos. Em 2014, R$ 5,2 milhões foram investidos em treinamentos, cursos e palestras com a finalidade de desenvolver, atualizar e qualificar o quadro de empregados da Companhia, com média registrada de 66,5 horas de treinamento por empregado e um total de 75.386 horas, das quais 46.564 em cursos técnicos, 13.162 em Saúde e Segurança no Trabalho (SST), 6.016 em idiomas e 9.644 em áreas como comportamento, liderança e comunicação.

Os aspectos relacionados à ética – como o combate à corrupção e o respeito à diversidade e aos direitos humanos – integram o Programa Boas Vindas, de recepção a novos empregados. Em complemento, esses aspectos são abordados em eventos, como seminários, abertos ao público externo. GRI G4-HR2

Entre os treinamentos realizados em 2014 que incluíram temas relacionados a políticas e procedimentos de combate à corrupção, destacam-se os listados no quadro a seguir. GRI G4-SO4

Treinamentos sobre Ética GRI G4-LA9

| Tema | Nº de participantes |

|---|---|

| Valores éticos da Tractebel Energia | 39 (novos empregados) |

| Aspectos éticos, operacionais e de controle previstos na Lei Anticorrupção | 1 (gerente de auditoria interna) |

| Regras de brindes e hospitalidades | 393 (gerentes e diretores) |

| III Seminário Ética, Sustentabilidade e Energia | 237 (empregados e público externo) |

| Palestra “O poder e a ética no Brasil atual” | 66 (empregados) |

| Lei Anticorrupção | 481 (empregados, diretores e conselheiros) |

| Total | 1.217 |

Número médio de horas de treinamento por ano e por empregado, discriminado por gênero e categoria funcional

GRI G4-LA9Horas de treinamento por gênero

| Homem | Mulher | Total | |

|---|---|---|---|

| Horas | 66.596 | 8.790 | 75.386 |

| Horas/empregado | 69,1 | 51,4 | 66,5 |

Horas de treinamento por categoria funcional GRI G4-LA9

| Categoria funcional | Total | Média |

|---|---|---|

| Gerência | 18.870 | 153,4 |

| Analistas, engenheiros e especialistas | 20.562 | 51,1 |

| Operadores, técnicos de manutenção e administrativos | 35.954 | 59,0 |

Responsabilidade Social Corporativa (RSC)

A relação a seguir mostra o investimento em RSC por meio de recursos com incentivo fiscal – abatidos do imposto de renda – e próprios da Tractebel Energia em 2014.

- R$ 4,1 milhões em investimentos não incentivados;

- R$ 1,8 milhão em investimentos via Fundo da Infância e Adolescência;

- R$ 9,4 milhões em investimentos pela Lei de Incentivo à Cultura;

- R$ 1,3 milhão em investimentos pela Lei do Esporte; e

- R$ 1,2 milhão em outros investimentos incentivados (saúde e outras áreas).

Dividendos complementares propostos

O Conselho de Administração da Tractebel Energia aprovou, em reunião realizada em 30 de março de 2015, a proposta de dividendos complementares referentes ao período de 1º de janeiro a 31 de dezembro de 2014, no montante de R$ 172,1 milhões (R$ 0,2636276932 por ação), que deverá ser ratificada pela Assembleia Geral Ordinária, a quem caberá definir as condições de pagamento.

Assim, o total de proventos relativos a 2014 atingirá R$ 775,2 milhões, equivalente a R$ 1,1875973571 por ação ou 55% do lucro líquido distribuível ajustado.

Mercado de capitais e desempenho das ações

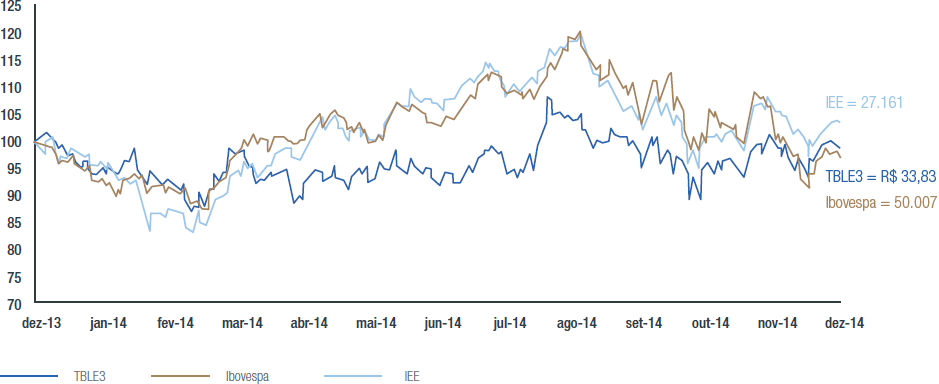

Desde sua adesão ao Novo Mercado da BM&FBovespa, a Tractebel Energia passou a integrar o Índice de Ações com Governança Corporativa Diferenciada (IGC) e o Índice de Ações com Tag Along Diferenciado (ITAG), os quais reúnem companhias que oferecem ao acionista minoritário uma proteção maior no caso de alienação do controle. As ações integram ainda o Índice de Sustentabilidade Empresarial da BM&FBovespa (ISE), que atesta o comprometimento com a responsabilidade corporativa, e o Índice de Energia Elétrica (IEE), constituído pelas empresas abertas mais significativas do setor elétrico. Em 6 de janeiro de 2014, as ações da Companhia ingressaram no principal índice de ações da BM&FBovespa, o Índice Bovespa.

Desempenho da Bovespa e das ações TBLE3

As ações da Tractebel Energia registraram desvalorização de 1,3% ao final do ano, após ganho de 15,5% em 2013. O IEE valorizou 3,5%, enquanto o Ibovespa perdeu 2,9% no período. A cotação alcançada por TBLE3 em 31 de dezembro de 2014 foi de R$ 33,83/ação, conferindo um valor de mercado à Companhia de R$ 22,1 bilhões.

No ano, o volume médio diário de TBLE3 atingiu R$ 27,3 milhões, com acréscimo de 19,8% na comparação com o alcançado em 2013, refletindo possivelmente o reingresso das ações da Companhia no índice Ibovespa, no início de 2014.

TBLE3 vs. IBOVESPA vs. IEEX – (Base 100 – 31/12/2013)