Capitais: Financeiro, Social, Humano, Intelectual, Manufaturado e Natural

Partes InteressadasCLPIAIFGCO

Partes Interessadas: Clientes, Público Interno, Acionistas e Investidores, Fornecedores, Governo (Órgãos Reguladores) e Comunidade/Sociedade/Terceiro Setor

O Bradesco gera valor aos seus públicos de relacionamento ao ofertar uma combinação de operações bancárias e de seguros em todos os municípios brasileiros

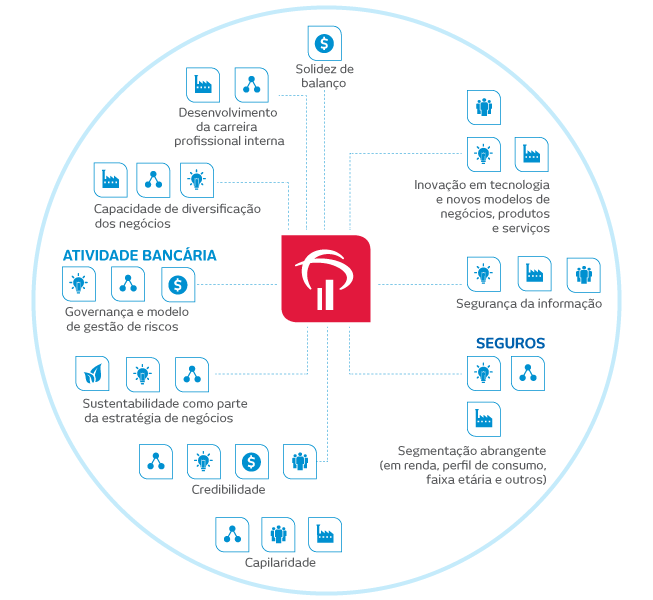

Modelo de negócios

A estratégia do Bradesco está baseada em um modelo de negócios equilibrado, que combina as atividades bancárias e de seguros, e no fato de estar presente em todos os municípios brasileiros – atendendo todas as classes sociais por intermédio de sua estrutura segmentada e pelas várias opções de acesso presencial e digital. Podem ser verificados no infográfico a seguir os insumos e elementos-chave da estratégia que geram valor ao Bradesco.

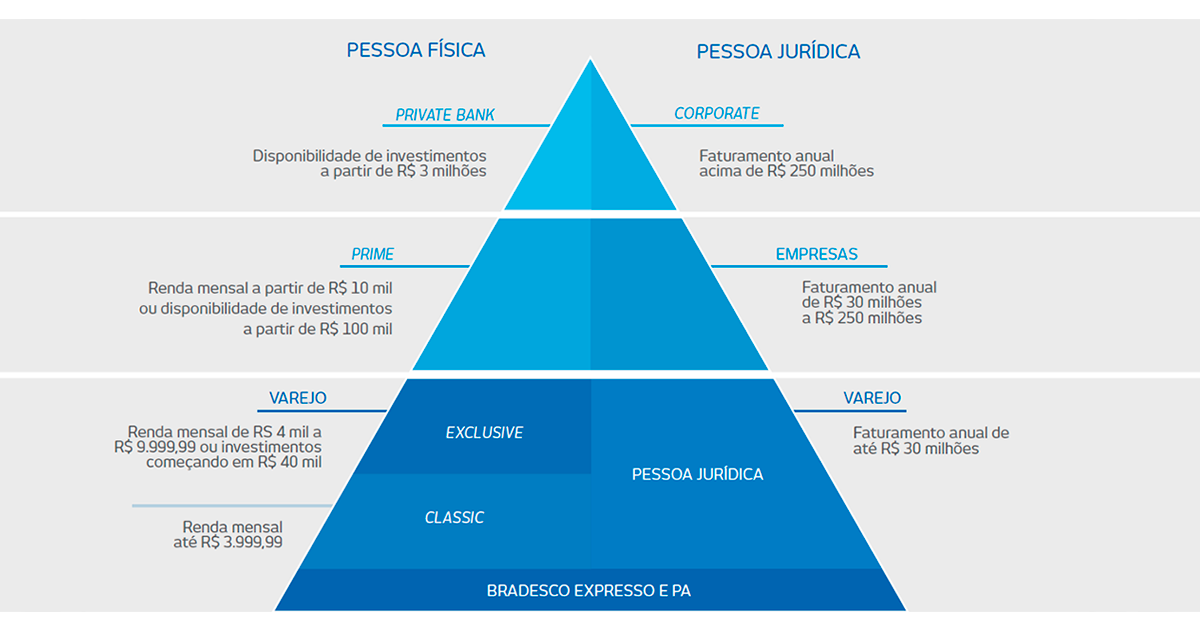

Com ações direcionadas ao relacionamento com clientes, o processo de segmentação no Bradesco alinha-se à tendência de mercado que consiste em reunir grupos de clientes de um mesmo perfil, permitindo, assim, atendimento diferenciado e crescentes ganhos de produtividade e rapidez. Esse processo proporciona maior flexibilidade e competitividade na execução de sua estratégia de negócios, dando dimensão às operações, tanto para pessoas físicas e jurídicas, em termos de qualidade e especialização, quanto nas demandas específicas das mais diversas faixas de clientes.

A visão relativa à segmentação está estabelecida em quatro pontos básicos: a renda dos clientes, seus volumes de aplicação, a relação comportamental das pessoas com a Organização e o perfil delas. Com base nessas premissas, são definidas ações de expansão da rede de atendimento e promoção de novas oportunidades de inclusão financeira.

Um dos exemplos foi a constatação de que 2,4 milhões de correntistas não vão a uma agência bancária há mais de três meses, priorizando o relacionamento exclusivamente por meios eletrônicos, como a internet, o celular ou os terminais de autoatendimento. Esse universo de clientes realiza 92% de suas transações pelos canais digitais.

Serviços à Pessoa Física: financiamento (imobiliário; consignado; pessoal; veículos), cartão de crédito; microcrédito, operações de câmbio e investimentos.

Seguros, Planos de Previdência Complementar e Títulos de Capitalização

Serviços à Pessoa Jurídica: capital de giro; repasses do BNDES; antecipações; câmbio; exportações; cartão de crédito; operações no Exterior; crédito imobiliário; garantias, avais e financiamentos.

Serviços financeiros: cartões; conta-corrente; pagamento e recebimento de contas; operação de crédito; asset management; consórcio; mercado de capitais; derivativos.

Valor gerado

Saiba mais no capítulo

Satisfação do cliente e oferta de produtos e serviços adequados

Inclusão social, acessibilidade e qualidade de vida (presença em todo o País, bancarização e meios customizados de acesso, desenvolvimento de cultura previdenciária e provisão financeira das pessoas)

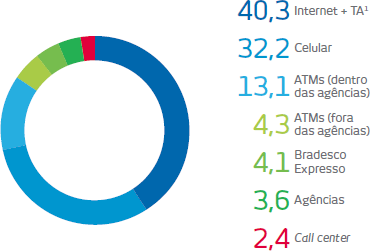

O universo de clientes da Organização que passaram a conhecer e utilizar os canais digitais resultou em redução de 26% no volume de transações nos caixas das agências em 2015, representando mais de 10,5 bilhões de operações feitas exclusivamente pelos canais digitais e não mais fisicamente. No fim de 2015, 32,2% das transações realizadas pelos clientes foram feitas pelo telefone celular, o que demonstra o engajamento do consumidor com a tecnologia fácil e segura que está sempre à mão e reforça o foco do Banco em se preparar para a era digital, abrindo possibilidades e gerando benefícios para os clientes, além de permitir que o Bradesco tenha uma estrutura de custos adequada para atender seus diversos públicos

Comparativo de Custos Médios Ponderados por Canais1, 2 (%)

Agências

100

Telebanco – Customizado

87

Autoatendimento

49

Bradesco Expresso

28

Internet

9

Telebanco URA – IVR

6

Bradesco Celular

4

Data de referência: 12M15.

1. Transmissão de arquivos.

2. Fonte: DOM.

O modelo de segmentação também privilegiou os clientes Pessoa Jurídica por meio da reformulação e do lançamento do aplicativo Bradesco Net Empresa para celular. Uma das novidades exclusivas do Bradesco para a nova versão é a inclusão do serviço de depósito de cheques utilizando a câmera do smartphone. Essa solução modifica o processo de captura, armazenamento e depósito do cheque, e o cliente Pessoa Jurídica, assim como o Pessoa Física, não precisa mais fazer o depósito fisicamente em uma agência ou terminal de autoatendimento. O aplicativo também possibilita realizar consultas e transações financeiras, como pagamentos, transferências, empréstimos, depósitos e financiamento de capital de giro ou conta garantida.

Canais de relacionamento – usuários ativos por canais digitais (milhões de usuários)

11% de nossos clientes são exclusivamente digitais

Os canais de autoatendimento eletrônico ganham preferência (%)

Plataformas eletrônicas e digitais representam 92% das transações bancárias

Também no ano, a Organização promoveu a segmentação da carteira de Pessoas Jurídicas do Bradesco Net Empresa e passou a atuar de forma diferenciada, em produtos e serviços, sobre o perfil de clientes com faturamento acima de R$ 3,6 milhões por ano, com a alocação de mil gerentes exclusivos para atendê-los.

Como resultado de sua estratégia, a Organização encerrou 2015 com o melhor Índice de Eficiência Operacional (IEO) de sua história, de 37,5%. Esse indicador, que mede a relação entre as despesas operacionais e a receita operacional, revela como o Bradesco gera valor.

Gestão da marca

A capacidade de atender às necessidades dos clientes em seus diferentes níveis socioeconômicos, a capilaridade da rede de atendimento, a cultura de portas abertas, o modelo de governança, os resultados sólidos, a democratização do crédito e a bancarização estão entre os fatores que valorizam a marca Bradesco, um dos maiores ativos intangíveis da Organização.

A gestão da marca é responsabilidade da área de Marketing, que acompanha o estudo anual Valor da Marca para cada um dos segmentos de atuação do Bradesco e monitora os principais indicadores que impactam esse valor.

Para isso, conta com alguns instrumentos de gestão, entre eles os Painéis de Controle da Marca por Segmento e a Avaliação da Marca. Além disso, a Organização também monitora as ações de comunicação e o patrocínio olímpico em painéis de controle específicos. Há ainda o Painel Mensal de KPIs (sigla em inglês para indicadores de desempenho), proveniente de pesquisa nacional para monitorar a relação marca/concorrentes no curto prazo.

Segundo as pesquisas realizadas em 2015, a marca Bradesco figura entre as mais lembradas e continua disputando a liderança em market share, Banco principal e Recomendação com seus principais concorrentes no segmento de Pessoa Física. No segmento de Alta Renda, o Bradesco Prime se destaca pelo alto nível de Satisfação e Recomendação entre seus correntistas. No segmento Varejo Pessoa Jurídica, o Bradesco teve uma melhora em Lembrança de marca e nos indicadores de Recomendação e Preferência.

Com 68 milhões de clientes, entre eles 26 milhões de correntistas e 50 milhões de segurados na linha de portfólio da Bradesco Seguros, a Organização atende, de forma segmentada, todo o território nacional, pessoas físicas e jurídicas, com produtos e serviços como contas-correntes e de poupança, operações de crédito, emissão e gestão de cartões de crédito, consórcios, recebimentos e processamento de pagamentos, seguros, previdência complementar e capitalização, banco de investimento, arrendamento mercantil, gestão de ativos e serviços de intermediação, além de corretagem de valores mobiliários. G4-8

O Bradesco foi líder no mercado latino-americano de seguros em 2014. Com relação ao mercado brasileiro, em 2015 deteve a liderança com 25,5% do total de prêmios de seguros, contribuições de previdência complementar e títulos de capitalização. A oferta de seguros populares continua sendo feita por meio de produtos de contratação simplificada, principalmente pelas agências e demais pontos de atendimento, localizados em regiões de baixa renda, sendo o Primeira Proteção Bradesco o produto mais vendido, com 4,08 milhões de contratos celebrados desde o seu lançamento, em 2010.

Principais indicadores

2012

2013

2014

2015

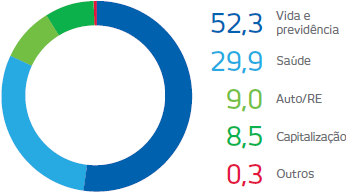

Prêmios, contribuições de previdência e receitas de capitalização (R$ bi)

44,308

49,752

56,152

64,612

Total de ativos (R$ bi)

154,371

161,016

182,402

210,207

Indenizações e benefícios pagos (R$ bi)

26,394

33,771

38,546

45,272

Quantidade de segurados, participantes

e clientes (milhões)

Destaque para o Primeiro Proteção Bradesco, produto que, desde 2010, já superou 4 milhões de contratos

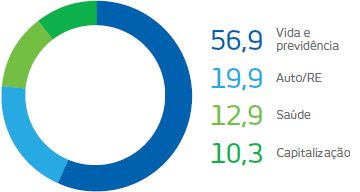

Em 2015, a Bradesco Seguros concluiu a integração de toda a estrutura de comercialização de seus produtos e serviços, visando entender e atender melhor seus clientes e estimular sinergias internas. Anteriormente, cada empresa da Bradesco Seguros se dedicava à comercialização de ramos específicos de seguros, de forma separada. Com a unificação, houve significativa expansão da capilaridade do atendimento, com o cliente podendo adquirir a proteção total dos seus riscos em um único lugar. Isso foi viabilizado com diversas evoluções no modelo de distribuição, como a utilização de corretores multirramo na rede de agências. Em 2015, quase 2,7 mil corretores aumentaram a quantidade de ramos comercializados em relação a 2014. As mudanças possibilitaram grande ganho de produtividade, com vendas novas de todo o Grupo Segurador crescendo 21% em 2015, com destaque para Previdência (30%), Vida (33%) e Saúde para Pequenas e Médias Empresas (PMEs – 47%).

Em linha com os modelos adotados pelo mercado e a legislação vigente, o Grupo Bradesco Seguros tem um Departamento de Estudos Atuariais e Gestão de Riscos, com estrutura operacional especializada por tipo de risco e função, que permite visão integrada e alinhada à gestão de riscos estruturada pela Organização Bradesco. Para assegurar a uniformidade do processo de gerenciamento de riscos, o Grupo conta com um Comitê Executivo de Gestão de Riscos do Grupo Bradesco Seguros e da BSP Empreendimentos Imobiliários, que se reúne trimestralmente para aprovar estratégias, normas e procedimentos.

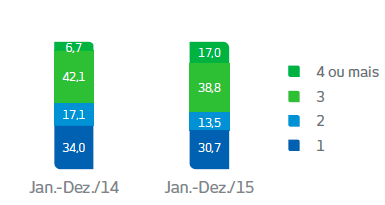

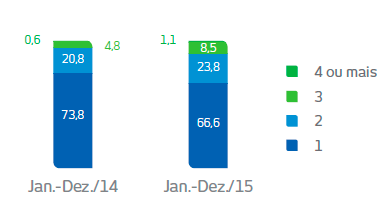

Distribuição de Corretores por Canal

Crescimento da quantidade de ramos vendidos por um mesmo corretor

Corretores na Rede (%)

Corretores de Mercado (%)

Nota: foi considerada apenas Venda Nova (resgates, carteira, renovações e cancelamentos foram desconsiderados). Ramos considerados: Auto/RE/Bilhete, Previdência, Vida e Saúde/Dental PJ/.

Fonte: bases de produção PGC.

A estrutura do Bradesco Seguros para gerir riscos está alinhada à condução do tema pela Organização

Em 2015, a Companhia também passou a concentrar suas unidades paulistas em um único local, na cidade de Barueri, em Alphaville (SP), com vistas a ampliar a sinergia entre as áreas internas e reduzir custos. A nova sede da Bradesco Seguros foi projetada e construída de acordo com as mais exigentes normas nacionais e internacionais de segurança e de sustentabilidade e está pré-certificada como LEED Gold for New Construction (Leadership in Energy and Environmental Design), destinada às construções sustentáveis, concebida e concedida pelo US Green Building Council (USGBC), de acordo com os critérios de racionalização de recursos (energia, água, etc.) atendidos por um edifício.

Estratégia para a sustentabilidade nos negócios

O Bradesco busca promover a incorporação das melhores práticas de sustentabilidade aos negócios, considerando o contexto e as potencialidades de cada região, por meio da integração desses conceitos em sua estratégia corporativa, tendo como direcionadores riscos e oportunidades de negócios e gestão organizacional.

Os objetivos estratégicos relativos à sustentabilidade foram desenvolvidos com base em diretrizes corporativas como ética, inovação, eficiência e relacionamento com partes interessadas. A Instituição adota os compromissos voluntários dos quais é signatária e os critérios de índices de sustentabilidade (DJSI, ISE, entre outros) como referências para iniciativas a serem implementadas pelas diversas áreas nos próximos três anos. Em 2015, houve avanços na delimitação dos papéis e das responsabilidades dessas áreas para viabilizar a implementação e o acompanhamento dos resultados desses projetos.

O Bradesco conta com um arcabouço robusto de governança, composto por comitês políticas e normas que disciplinam a adoção de diretrizes de responsabilidade socioambiental nos negócios e na relação com as partes interessadas.

O Comitê de Sustentabilidade visa acompanhar a efetividade da implementação das diretrizes pertinentes ao tema, bem como assessorar o Conselho de Administração no desempenho de suas atribuições relacionadas ao fomento de estratégias

de sustentabilidade.

A Política Corporativa de Sustentabilidade prevê que o tema seja integrado às demais políticas, a fim de que os impactos socioambientais relevantes para a Organização sejam gerenciados de forma adequada.

A política foi revista, considerando os princípios de relevância e proporcionalidade – norteadores da Resolução no 4.327 do Bacen. Outro documento que subsidia sua implementação é a Norma de Responsabilidade Socioambiental, que descreve as principais diretrizes para as ações de natureza socioambiental nos negócios e na relação com as partes interessadas do Bradesco, destacando linhas de atuação, governança, papéis e responsabilidades.

A Organização Bradesco disponibiliza publicamente suas políticas e práticas no endereço eletrônico www.bradesco.com.br/ri, no qual constam a Política Corporativa de Sustentabilidade e a Norma de Responsabilidade Socioambiental

Em 2015, o risco socioambiental foi incorporado à estrutura de governança de risco e houve a deliberação, pelo Comitê Executivo de Gestão de Riscos Operacional e Socioambiental, da Norma de Risco Socioambiental, cujo propósito é controlar a exposição da Organização por meio da identificação, da avaliação, da classificação, da mitigação e do monitoramento tanto nas operações de crédito quanto na relação com os fornecedores.

O documento descreve o escopo de avaliação e gerenciamento de riscos socioambientais adotados na elaboração dos pareceres que subsidiam a tomada de decisão de crédito, inclusive com observância de indícios de trabalho análogo ao escravo e atividades com maior exposição ao risco socioambiental, como a produção ou o comércio de armas e munição, unidades de beneficiamento de madeira, atividades que utilizam materiais radioativos, entre outros. Também são foco as operações com indícios de produção ou comércio de qualquer produto ou atividade considerada ilegal mediante a legislação nacional e as convenções e os acordos internacionais (trabalho infantil, exploração sexual, tráfico de animais, etc.). G4-14

Além disso, faz parte do escopo da norma de risco socioambiental e verificação quanto à existência de áreas contaminadas e embargadas em operações de crédito e fornecedores, bem como a avaliação de financiamento a projetos.

Neste sentido, como instituição financeira signatária dos Princípios do Equador, o Bradesco requer a aplicação, em adição aos critérios e às obrigações estabelecidos pela legislação brasileira, das diretrizes dos Princípios do Equador, incluindo os Padrões de Desempenho do International Finance Corporation (IFC) e das normas de saúde, segurança e meio ambiente do Banco Mundial aos projetos financiados no escopo do compromisso, os quais são categorizados em Alto Risco (Categoria A), Médio Risco (Categoria B) ou Baixo Risco (Categoria C).

Nas operações enquadradas em Princípios do Equador nas Categorias A e B, quando pertinente, o Banco solicita estudos de impacto aos clientes para levantamento de questões socioambientais. Os aspectos socioambientais identificados são inseridos nos contratos e considerados nos planos de ação, sendo monitorados até a liquidação da operação. Neste contexto, as interações com os clientes referentes à avaliação dos riscos socioambientais dos projetos são realizadas pelos departamentos do Banco, demais instituições financeiras e auditorias independentes de consultores especializados.

Na fase de análise do projeto, são prestados esclarecimentos ao cliente sobre as políticas e práticas de gestão de riscos socioambientais adotadas pelo Bradesco e aplicáveis à operação. Sempre que necessário, são avaliadas as documentações e informações prestadas pelo cliente, bem como interações visando a melhorias e adequações do projeto de acordo com as diretrizes da Organização, a legislação e os padrões de desempenho do IFC (quando aplicável). Esses procedimentos podem resultar em cláusulas socioambientais específicas no contrato e/ou em plano de ação elaborado em conjunto com o cliente, em que são identificados os gaps e propostos controles de melhorias com prazo de atendimento. Durante o processo de monitoramento, o Banco se relaciona com os clientes informando o início do processo, esclarecendo dúvidas em relação aos critérios socioambientais, agendando conference calls, reuniões e visitas ao projeto, além de monitorar o plano de ação por meio de relatórios periódicos.

Com o objetivo de disseminar os novos processos e procedimentos que envolvem os Princípios do Equador III, foram realizadas várias reuniões internas com os analistas e gestores. Visando agregar valor à análise e ao controle dos riscos socioambientais e promover o aperfeiçoamento da equipe, os analistas participam também de reuniões que envolvem temas específicos.